Giriş

Bir şehrin dar anlamda finans tarihi, finansal piyasalar ve finansal aracıların faaliyetlerini kapsar. Finansal piyasalar kısa vadeli finansmanın sağlandığı para piyasası ile uzun vadeli finansmanın sağlandığı sermaye piyasalarından oluşur. Bu piyasalarda faaliyet gösteren aracılar ise para vakıfları, sandıklar, sarraflar, poliçeciler, bankerler, bankalar, simsarlar, brokerler ve sigorta şirketleridir. Bunların içerisine muameleciler, murabahacılar, ribahorlar, tefeciler de dâhil edilebilir. Dar anlam ile yetinildiğinde İstanbul’un finans tarihini ele almak nispeten kolaydır. Ancak finans tarihi geniş anlamı ile ele alındığında aynı kolaylık görülmez. Çünkü finans tarihinin daha geniş bir perspektifte; işletme tarihi, iktisat tarihi, uluslararası ilişkiler tarihi ve siyasi tarihle yakın ilişkileri ile birlikte ele alınması gerekir. Birer işletme olarak finansal kurumların tarihi; parasal faktörlerin ekonomik büyümeye katkısı nedeniyle para tarihi; modern anlamda bankacılık kurumlarının gelişmesinden önceki finansal aracılar olan sarraflar ve bankerlerin tarihi, etnik kökenleri ve azınlık statülerinin başarılarındaki rolü; finansal aracıların politik kesimlerle ilişkileri; kamu maliyesinin ve özel sektörün finansmanı; devletin finansal sektöre müdahalesi; uluslararası finansal güçler, borçlanma ve diplomasi üzerindeki etkileri geniş anlamda finans tarihinin alanına girecektir.1 Bu açıklamalardan sonra İstanbul’un finans tarihinin dar anlamı çerçevesinde ele alınamayacağı ortaya çıkar. Ancak geniş anlamın dikkate alınması hâlinde de şehrin finans tarihi bir bütün olarak devletin finans tarihi ile örtüşecektir. Zikredilen kısıtlar nedeniyle bu çalışmada İstanbul’un finans tarihi esas olarak dar anlamda ele alınacak, gerek görüldüğünde bu sınırın ötesine geçilecektir.

İstanbul, fethinden Türkiye Cumhuriyeti’nin kurulduğu 1923 yılına kadar yaklaşık beş asır Osmanlı Devleti’nin başkenti ve yönetim merkezi olmuştur. Siyasi merkez olmanın finans alanına en önemli yansıması ise para darbı ve para piyasasının yönetimi nedeniyle ortaya çıkmaktadır. Türk-İslam devletleri geleneğinde siyasi hükümranlığın en önemli alameti sultanların/padişahların kendi adlarına sikke darp etmeleri ve bu yetkinin paylaşılmamasıdır. Diğer taraftan İstanbul, barındırdığı nüfus itibarıyla Osmanlı Devleti’nin en kalabalık şehridir. Nüfusun büyük çoğunluğu ise ücret karşılığı gerek askerî gerekse bürokrasi kadrolarında görev alanlardan oluşmaktadır. Şehrin nüfus büyüklüğü hem üretim faaliyetlerini hem de üretim ve tüketim için gerekli maddelerin temini nedeniyle iç ve dış ticaret faaliyetlerini artırmaktadır. Bütün bu faktörler ise şehir ekonomisinde para kullanımını güçlendirirken; yoğun ticari faaliyetler ticaretin finansmanı, ödeme sistemleri ve para değişim işlemlerine hayat vermektedir. Biriken servetler finansal aracılar vasıtasıyla toplumun en üst kesiminden aşağıya kredi ihtiyacı olanlara aktarılır hâle gelmektedir. Siyasi merkez ve şehir iktisadi hayatında para ekonomisinin yaygınlığının doğal sonucu ise İstanbul’da merkezî bir darphanenin, Darphane-i Âmire’nin bulunmasıdır. İstanbul’u finansal piyasalar ve aracılar açısından merkezî hâle getiren en önemli faktör ise kamu maliyesi finansmanıdır. Osmanlı merkez ordusunun giderek büyümesi devletin vergilerini daha büyük oranda nakit olarak toplamasına ve harcamaların tüm yıla yayılmasına yol açmıştır. Tarımsal bir ekonomiye sahip olması sebebiyle vergi tahsilatının yılın belli aylarına yığılması ise vergi gelirlerinin tahsil dönemlerinden önce satışlarını ortaya çıkarmıştır. İltizam, malikâne, esham, finansal aracılardan kredi, iç ve dış borçlanma senetleri vb. Osmanlı maliyesinin ihtiyaçlarından dolayı ortaya çıkan finansman yöntemleri olmuştur.

Kısaca, fetihten Cumhuriyet’e İstanbul, para darbının yapıldığı, ülke içinde kıymetli maden hareketlerine yön verildiği, para siyasetine ilişkin kararların alındığı ve uygulandığı, başta kamu maliyesi olmak üzere iç ve dış ticaretin finanse edildiği, şehir sakinlerinin kredi ihtiyacının karşılandığı ve bu tür finansal işlemleri meslek edinen finansal aracıların var olduğu en önemli finansal merkez olmuştur.

PARA PİYASASI

Bir hükümranlık ifadesi olarak darp edilen para bir simge gibi siyasi sınırların içerisinde tedavül etmekte, tebaa da bunun sayesinde efendisini tanımaktadır.2 Siyasi anlamın ötesinde para, iktisadi ve sosyal ilişkiler açısından toplumun kullandığı ortak bir dildir. Bu tür ilişkiler içinde olan toplumun her üyesi bu dili, yani parayı öğrenmek zorundadır.3 Özellikle para ekonomisinin daha çok şehirlere mahsus olduğu devirlerde şehrin siyasi, iktisadi ve sosyal tarihinin izlenmesinde bu unsur daha da önemli hâle gelir. Paranın istikrarı/istikrarsızlığı siyasi, iktisadi ve sosyal hayatın istikrarı/istikrarsızlığının da önemli bir göstergesi olur.

Osmanlı Devleti’nin para sistemi madenî paralara (sikke) dayanmaktadır. İlk kuruluşundan Türkiye Cumhuriyeti’ne kadar geçen uzun dönemde para sistemi bazı dönemlerde gümüşe (tek metal sistemi), bazı dönemlerde altın, gümüş ve bakıra (üçlü metal sistemi) ya da altın ve gümüşe (çift metal sistemi) dayalı olmuştur.4 Osmanlı Devleti gibi madenî para sistemlerini benimseyen devletlerin modern zamanlar öncesinde karşılaştıkları en büyük sıkıntı sikke arzının istikrarsızlığı ve kıtlığıdır. Vergilemenin siyasi açıdan olumsuz yanları, buna mukabil iç ve dış borçlanma araçlarının henüz gelişmeye başladığı bu devirlerde devletler hem kendilerine finansman yaratmak hem de piyasanın para ihtiyacını karşılamak için sıklıkla tağşiş işlemlerine başvurmuşlardır. Bu devirlerin diğer bir sorunu ise değerini kıymetli maden içeriğinden alan paraların sınır tanımaz bir şekilde her yerde tedavül etmesi sadece yerel paraların tedavül ettiği para alanlarının oluşamamasıdır. Üçüncü bir sorun ise paraların sıklıkla kalpazanlığa konu olması, kalpazanların yetenekleri ölçüsünde siyasi hükümranın hakkını aşındırmasıdır. Nihayetinde bütün bu faktörler çok sayıda ayar ve vezinde, yerli ve yabancı, sağlam ve mağşuş sikkelerin tedavül gördüğü para piyasalarını yönetilmesi zor, istikrarsızlığa meyilli bir alan hâline getirmiştir. Bu açıdan bakıldığında hayatını para ile idame ettiren kalabalık asker, bürokrat, memur, esnaf, tüccar, amele halktan müteşekkil payitaht İstanbul’u için istikrarlı bir para piyasasının iaşe kadar hayati bir konu olduğu ortaya çıkar.5

İstanbul Para Piyasasında İstikrarsızlık

Fetihten kaime uygulamasının başladığı 1840 yılına kadar İstanbul para piyasasında istikrarı tehdit eden temel unsurlar tağşiş ve kalpazanlıktır. Her iki unsur, yarattığı enflasyon ve dolandırılma nedeniyle şehir halkının yaşam konforunu bozmuştur. Kalpazanlığı önlemede yetersizlik devletin tebaaya karşı sorumluluğunu yerine getirmede itibar kaybına neden olabilir; ancak şehir sakinleri açısından temel problem devlet tarafından yapılan tağşişler nedeniyle ortaya çıkan hayat pahalılığıdır. Bu konu askerler, esnaf ve halk ile devlet arasında kronik bir gerilim noktası oluşturmuştur.6 Osmanlı para tarihinde bilinen ilk önemli tağşiş İstanbul’un fethinden önce 1444 yılında II. Mehmed’in ilk saltanatı zamanında (1444-1446) yapılmış, sistemin temel parası olan gümüş akçe %20 oranında tağşiş edilmiştir. Asker ve halkın ciddi tepkisine neden olan bu tağşişi diğerleri izlemiştir.7 1585-1586’da yapılan büyük tağşiş, İstanbul’da 1589 yılında “Beylerbeyi Vakası” olarak adlandırılan ciddi bir isyana yol açmıştır. Para sistemindeki istikrarsızlığı gidermek için zaman zaman girişimlerde bulunulmuş, ancak girişilen savaşların maliyetleri paranın daha fazla tağşişine neden olmuştur. 1688 yılında bakırdan darp edilen “mankur” (mangır) ya da “pul” adı verilen paralar ciddi bir enflasyon yaratmıştır. Aynı zamanda yoğun bir şekilde kalpazanlığa konu olan bu paralar 1691 yılında tedavülden alınmak zorunda kalmıştır.8 1689 yılında II. Süleyman’ın saltanatı (1687-1691) zamanında akçe giderek piyasadan silinmiştir.9 Akçenin yerine sistemin temel parası olan kuruş ise daha 100 yıllık bir süre geçmeden II. Mahmud’un saltanatının (1808-1839) ilk yılında ağırlığını %50, gümüş içeriğini ise %60 kaybetmiştir. Bu padişahın döneminde yapılan yaygın tağşiş işlemleri sonucunda kuruş da akçe gibi artık tağşiş işlemi yapılabilecek bir para olmaktan çıkmıştır.10 Para piyasasında istikrarı tehdit eden diğer unsur kalpazanlıktı. Devlet kalpazanlık için ölüm cezası uygulamakla birlikte Osmanlı paraları üzerinde kalpazanlık faaliyetlerinin önü alınamamıştır. Yabancıların dahi Osmanlı ülkesine yönelik kalp para ticaretine soyundukları görülmüştür. Para sirkülasyonunun en yoğun olduğu İstanbul, doğal olarak, kalpazanlık faaliyetleri için her zaman önemli fırsatlar sunan bir şehir olmuştur.11

II. Mahmud’un saltanat döneminde İstanbul para piyasasında istikrarsızlık had safhaya ulaşmıştır. İstanbul yerli ve yabancı değişik ayar ve vezinde çok sayıda paranın tedavül ettiği bir piyasa hâline gelmiştir. Para sayısındaki çeşitlilik ve istikrarsızlık devletin piyasaya yaptığı müdahaleleri artırmış, ancak bu müdahaleler olumlu sonuçlar üretmekten uzak kalmıştır. Bu dönem, devlet tarafından uyulması için sürekli para değişim değerleri gösteren tarife cetvellerinin yaygın olduğu bir dönemdir. Tarife cetvelleri piyasada tedavül gören paraların birbirine dönüşüm değerlerinde resmî kur ve piyasa kurlarının farklılaştığı, para üzerine spekülasyonların yoğunlaştığı bir dönemi yansıtmaktadır. Dış ticaret hacminin giderek artış göstermesi devlet açısından para piyasasında yeni sorunları gündeme getirmiştir. Osmanlı paralarının istikrarsızlığı buna mukabil yurt dışına yapılacak ödemelerin sağlam paralar ile yapılmak zorunda olması kambiyo istikrarı uygulamasına ihtiyacı artırmıştır. Bu talep büyük oranda dış dünya ile ticari ilişkileri bulunan İstanbul’daki tüccar zümresinden gelmiştir. Sorunun çözümü ise mevcut sisteminin reforma tâbi tutularak uluslararası piyasalarla uyumlu ve istikrarlı para sisteminin oluşturulmasında yatmaktadır. İstanbul’daki sefaretlerin de bu yöndeki talepleri 1844 para reformuna ilişkin çalışmaların 1830’lu yıllardan itibaren başladığını göstermektedir.12

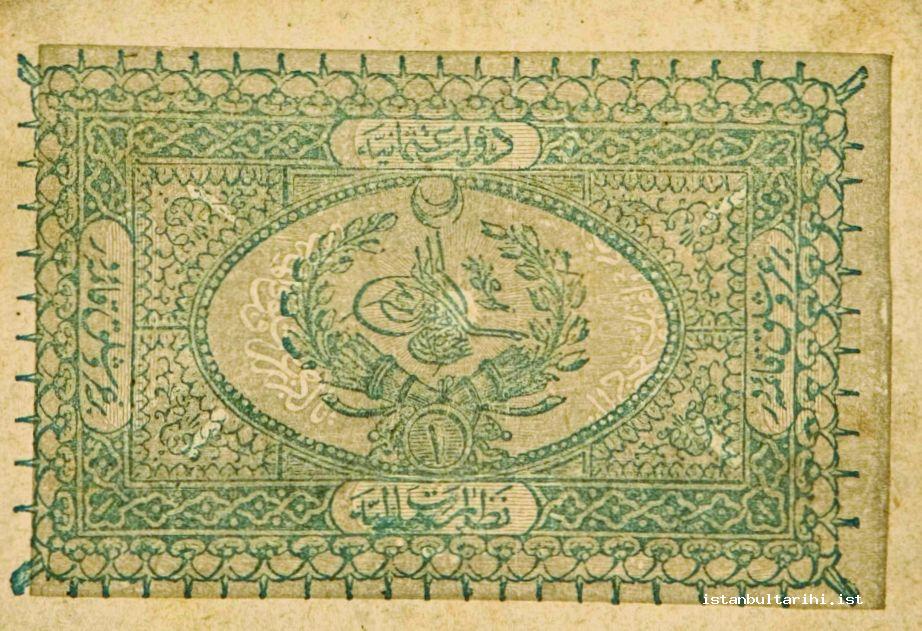

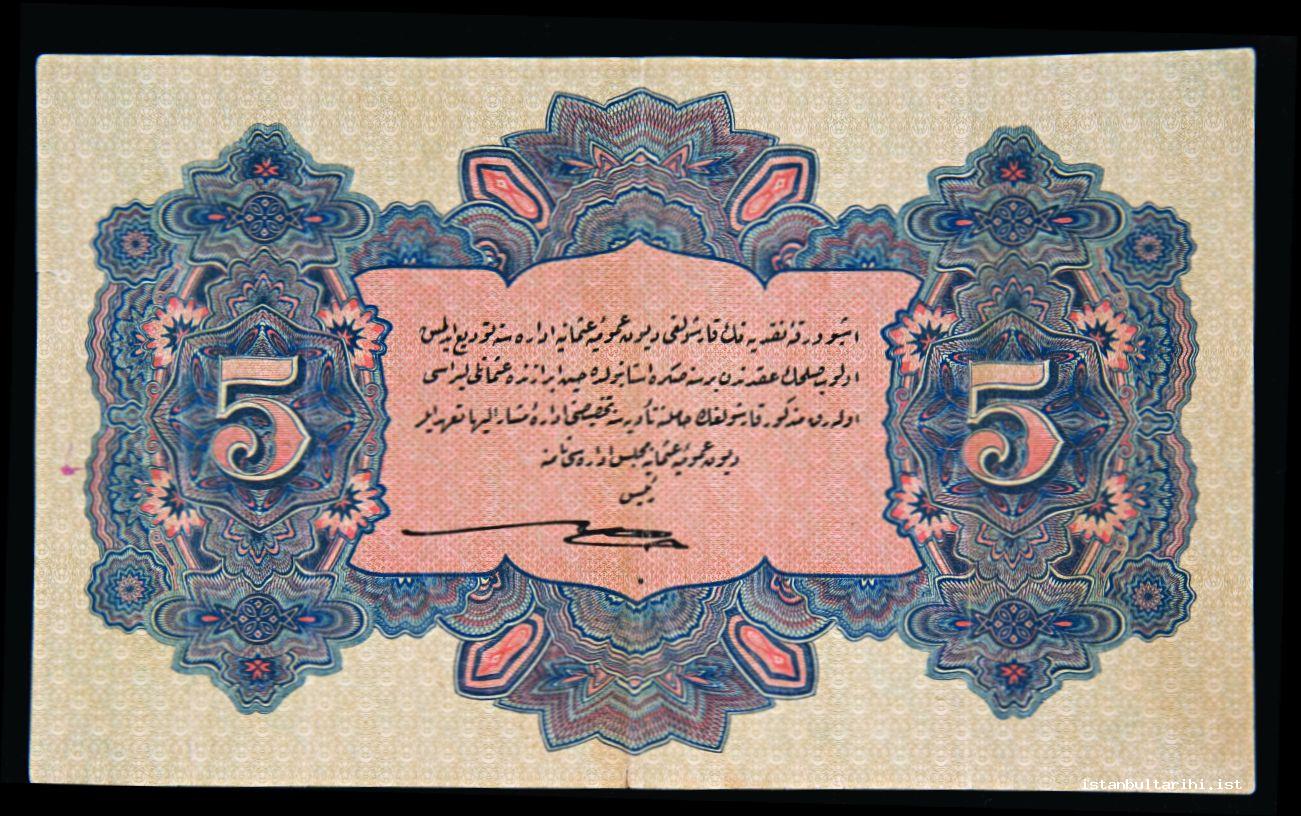

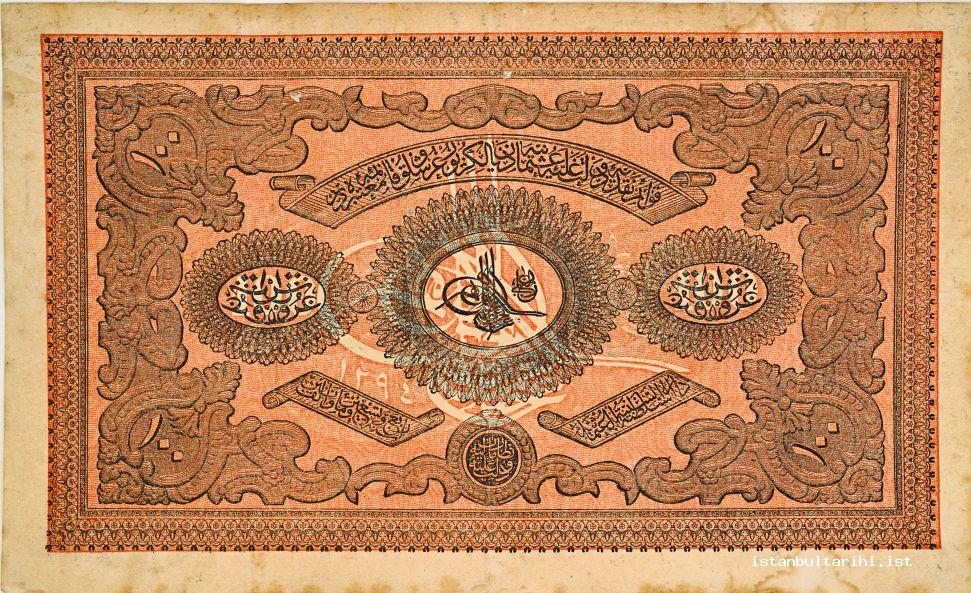

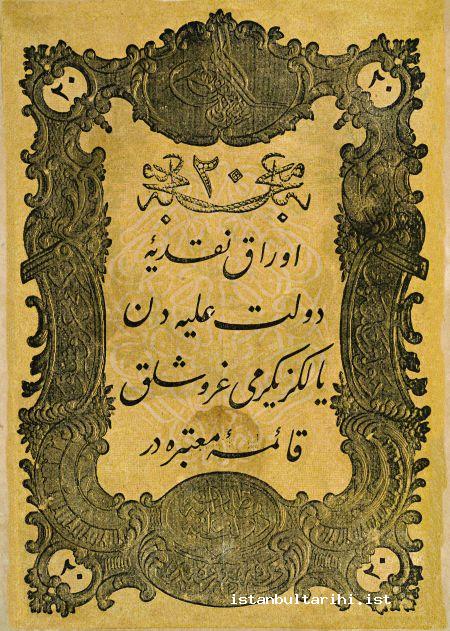

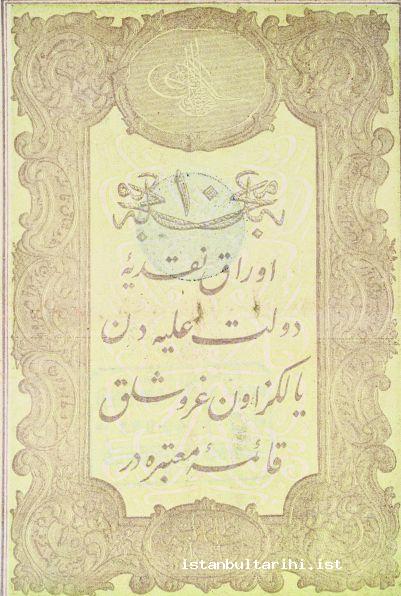

Tanzimat Fermanı’nın ilanı (3 Kasım 1839) sonrasında para reformunu gerçekleştirmek isteyen hükûmetin bu girişimi reformların finansmanı için esham kaimesi ihracına karar verilmesi nedeniyle tam olarak başarıya ulaşamamıştır. Devlet tarafından bazı ödemelerde kabul edilmesi nedeniyle ilk kâğıt para olarak da değerlendirilen, ancak üzerinde faiz bulunması nedeniyle iç borçlanma senedi niteliği ağır basan kaimeler 1840 yılında İstanbul piyasasına münhasır olarak ihraç edilmiştir. Kısa bir süreli finansman ihtiyacı sonrasında mevcutların tedavülden alınması, yenilerinin de ihraç edilmemesi düşünülen kaime, devletin mali imkânları bunu gerçekleştirmeye yetmediği gibi finansman ihtiyacı duyuldukça başvurulan bir araç hâline gelmiştir. Kaimelerin faiz maliyetinin yükselmesi, giderek faiz oranlarının düşürülmesine yol açmış, 1851 yılından itibaren faizsiz kaimeler ihraç edilmiştir.13 Diğer taraftan 1844 yılında uygulamaya konulan Tashih-i Ayar Kararı ile madenî para reformu yapmayı hedefleyen hükûmet, II. Mahmud döneminde darp edilen beşlik ve altılık olarak adlandırılan meskûkât-ı mağşûşenin tedavülden alınması için gerekli olan 4.000.000-5.000.000 sterlin tutarındaki bir finansmanı sağlayamamıştır. Bunun da ötesinde hükûmetin mali yönden finansmana ihtiyaç duydukça kaime emisyonuna gitmesi İstanbul para piyasasını tam anlamıyla bir spekülasyon ve kargaşaya sürüklemiştir.14 Piyasada çok sayıda muhtelif vezin ve ayarda madenî para bulunduğu gibi tam olarak tedavül hacmi kestirilemeyen kaimenin madenî paralar karşısındaki değeri günbegün değişir hâle gelmiştir. Kırım Savaşı’nın kamu maliyesinde yarattığı dengesizlikler hem kaimelerin hem de meskûkât-ı mağşûşenin piyasadan çekilmesini ertelediğinden İstanbul para piyasasında ciddi sıkıntılar yaşanmıştır. 1860 yılında girişilen Mirés borçlanmasının gerçekleştirilememesi para piyasasının çöküntüye uğramasına neden olmuş, 1861 yılında önce Londra ve Marsilya’dan başlayarak İstanbul’a uzanan ciddi bir ticari kriz yaşanmış, çok sayıda tüccar, zincirleme bir şekilde iflas etmiştir.15 Bu kriz henüz yatışmaya yüz tutarken aynı yılın Aralık ayında İstanbul, ilk modern finansal krizle tanışmıştır. Çeşitli söylentilerin yayılması ile kaimenin kuru 400 kuruş gibi daha önce görülmedik bir düzeye yükselmiş, halk fırınlara hücum etmiş ve sokak kavgalarına şahit olunmuştur. Hükûmet bu krizde fesadın kaynağı olarak gördüğü Valide Hanı, Balıkpazarı, Varakçılar Hanı ile Havyar Hanı ve etrafında bulunan sarraf dükkânlarını kapatarak, izinsiz sarraflık yapanları tutuklamıştır. Halkın para değişim ihtiyaçlarının karşılanması için Nuruosmaniye, Şehremaneti, Galata ve Beşiktaş’ta bürolar açılmıştır. İstanbul para ve sermaye piyasasının kalbi olarak değerlendirilebilecek Havyar Hanı bir müddet kapalı kalmıştır.16

1861 krizi devletin para ve sermaye piyasaları için düzenlemeler getirmesine neden olmuştur. Köşe sarrafları, murabaha ve borsa işlemlerine yönelik hazırlanan düzenlemelerden ilk ikisi hayata geçirilirken borsa düzenlemesi taslak olarak kalmıştır. 1862 yılında para piyasalarında ana istikrarsızlık kaynağı olan kaimenin çekilmesi, 1863 yılında millî banka imtiyazını alan Bank-ı Osmanî-i Şâhâne’nin (Osmanlı İmparatorluk Bankası) İstanbul’da faaliyete başlaması, köşe sarrafları ve murabaha nizamnamelerinin çıkarılması yine de para piyasasının düzene kavuşmasını sağlayamamıştır. Hatta Bank-ı Osmanî-i Şâhâne’nin ilk banknotlarını tedavüle çıkardığı gün, bu kâğıt paraların da kaimeler gibi karşılıksız olduğuna yönelik çıkarılan söylentiler bankaya hücuma neden olmuştur. Banka, güçlü rezervleri sayesinde bu krizi aşmış, ancak banknot ihracı İstanbul’da uzun süre düşük seviyelerde kalarak başarısız olmuştur.17

İstanbul’da Ufaklık Para Sorunu

1863 yılından sonra İstanbul para piyasasındaki karışıklık belli dönemlerde yoğunlaşarak devam etmiştir. Özellikle 1870’li yıllarda para piyasasındaki dalgalanmalar daha şiddetlenmiştir. Bu dönemde piyasanın temel spekülasyon malzemesi halkın ufaklık para ihtiyacı için darp edilen bakır paralardır. Bakır para spekülasyonu köşe sarrafları ve Galata bankerlerinin yeni bir kumar aracı hâline gelmiş, devletin müdahaleleri yetersiz kalmıştır. 1875 yılında borç ödemelerinin durdurulması, arkasından Rus Savaşı’nın (1877-1878) başlaması ve hükûmetin Bank-ı Osmanî-i Şâhâne’nin izni çerçevesinde kaime ihracına gitmesi, 1862 yılı öncesinde yaşanan olayların bir benzerinin tekrar yaşanmasına yol açmıştır. Kaime fiyatlarının sürekli dalgalanması, gündelik iktisadi hayatın en önemli parçası olan ufaklık paranın ortadan kaybolması, hükûmetin, halkın ufaklık para ihtiyacını karşılamakta zorlanması ve esnafın bu dalgalanmalardan kendini korumak için sürekli fiyat değiştirmesi tüketicinin zarara uğramasına neden olmuştur. Hükûmet ekmek fiyatlarına müdahale ederek, satış fiyatının belirli seviyede sabit tutulması karşılığında fırıncıları sübvanse etmek zorunda kalmıştır. Bazı kişi ve kurumlar ise ufaklık para ihtiyaçları için teneke, bilet vb. şekilde para-bilet bastırma yoluna gitmiştir.18 Savaşın bitmesi ile birlikte hükûmet tekrar para piyasasını düzenlemeye girişmiştir. 1844 para reformunun uygulamaya konulduğu günden 1881 yılına kadar meskûkât-ı mağşûşenin tedavülden alınamaması, halkın zararına olacağı gerekçesiyle nominal değerinden işlem görmeye devam etmesine izin verilmesi hükûmet açısından zarar doğuran bir süreç hâline gelmiştir. Zira spekülasyonlarla halkın elinden sağlam paralar alınmış, vergi ödemeleri büyük oranda meskûkât-ı mağşûşe ile yapılır hâle gelmiştir. Buna mukabil dış borç ödemelerinin sağlam para ile yapılmak zorunda kalması, devletin katlanmak zorunda kaldığı kur farkını önemli oranda artırmıştır. Diğer taraftan altın-gümüş paritesinin dünya piyasalarında 1873 yılından itibaren gümüş aleyhine değişmeye başlaması devlet açısından sorunu daha da ağırlaştırmıştır. Örneğin, zikredilen yıl öncesinde 1:16 olan altın-gümüş paritesi, 1888 yılında 1:22, 1898 yılında ise 1:35 seviyelerine yükselmiştir.19

Bütün bu faktörler hükûmetin radikal kararlar almasına yol açmış¸ 1880 yılı başlangıcında piyasada tedavül eden meskûkât-ı mağşûşenin artık nominal değerleri ile değil, gerçek metal değerleri ile kabul edileceği ilan edilmiştir. Yeni düzenleme çerçevesinde Osmanlı lirası para sisteminin birim parası hâline getirilirken, çift metal sisteminden topal altın para sistemine geçilmiştir.20 Ancak tedavülde eski dönemden kalma çok sayıda gümüş paranın bulunması ve bunların tamamen tedavülden çekilerek yerine yeni sisteme uygun paraların sürülmemesi para piyasasındaki karışıklığın sürmesine neden olmuştur. Sistemin esas parası ile diğer paralar arasında muhtelif değişim değerlerinin bulunması halkın zararına işleyen bir süreç yaratmıştır. Ufaklık para sıkıntısı gündelik iktisadi hayatı pahalılaştıran bir unsur olarak devam etmiştir. 1908 yılında İttihat ve Terakki Hükûmeti’nin göreve başlaması ile para piyasasının düzenlenmesi konusu tekrar gündeme gelmiştir. 1909 yılında kurulan Islahat-ı Meskûkât Komisyonu’nun çalışmaları çerçevesinde yabancı uzmanlara hazırlattırılan raporun önerileri 1844 para reformunun temelinde yatan faktörlerden farklı değildir. Para sisteminin sadeleştirilmesini hedefleyen bu öneriler, meskûkât-ı mağşûşenin tedavülden alınmasını önermiştir. Öncelikle İstanbul’dan başlanılarak halkın elindeki bu türden paraların oluşturulacak mübadele sandıkları vasıtasıyla tedavülden çekilmesi tavsiye edilmiştir. Ancak siyasi konjonktürün önerilen para reformunun gerçekleştirilmesine uygun olmaması, I. Dünya Savaşı’nın (1914-1918) finansmanı için tekrar kaime uygulamasına gidilmesi önceki dönemlerde olduğu gibi para piyasasını tam bir karmaşaya itmiştir. Hükûmet savaşın ortasında, 8 Nisan 1916 tarihinde komisyonun önerilerini uygulamaya koyarak Tevhîd-i Meskûkât Kanunu’nu yürürlüğe koysa da, savaşın ortamı nedeniyle para piyasasındaki sorunlar çözülememiştir. Her savaş döneminde olduğu gibi İstanbul halkının temel sıkıntısı ufaklık para ihtiyacı ve fiyat dalgalanmalarıdır. Savaş nedeniyle madenî paranın toplanıp saklanması piyasanın kâğıt para ile dolmasına neden olmuştur. Hükûmet bu durumda halkın ufaklık para ihtiyacını karşılamak için ufak kupürlü kâğıt paralar, hatta posta pulları basma yoluna gitse de para piyasasındaki sorunlar Cumhuriyet dönemine kadar sürmüştür.21

Darphane-i Âmire

İstanbul’u para piyasası yönünden önemli kılan diğer bir husus ise Darphane-i Âmire’nin Dersaadet’te bulunmasıdır. Madenî para sistemlerinin hâkim olduğu XIX. yüzyıla kadar geçen uzun sürede para darp teknolojisinde önemli bir değişiklik yaşanmamıştır. Geleneksel para darp teknolojisi ise diğer devletlerde olduğu gibi darphanelerin coğrafi olarak tek bir merkez yerine kıymetli madenlerin çıkarıldığı ya da ticaret hacminin yoğunlaştığı merkezlere dağılmasını gerektirmiştir.22 Genel olarak darphanelerin temel fonksiyonu istikrarlı bir şekilde sikke arzının sağlanmasıdır. Darphane-i Âmire’nin esas fonksiyonu parasal ekonominin gelişkin olduğu başkent İstanbul için para arzını sağlıklı ve istikrarlı bir şekilde sağlayabilmesidir. Bunun ötesinde, millî para reformlarının gerçekleşmeye başladığı XIX. yüzyıla kadar bu kurumun makroekonomik hedefler doğrultusunda ülke para politikasının yönetildiği bir merkez olmadığının da altı çizilmelidir.23 Diğer taraftan Darphane-i Âmire, İstanbul’da faaliyet gösteren en büyük devlet işletmelerinden biridir. Para darp süreci üretim öncesi, üretim aşaması ve üretim sonrası aşamalarıyla çok değişik meslek kollarının bir arada bulunmasını sağlamakta, İstanbul’da mesleki çeşitliliği zenginleştirmektedir.24

Fetihten sonra darphanenin ilk olarak hangi semtte faaliyete geçtiğine dair değişik bilgiler vardır. Örneğin, Evliya Çelebi’ye göre ilk darphane binası Beyazıt civarında bulunan yıkılmış bir kilisenin yerine inşa edilmiştir. Başka bir kaynakta ise ilk para basımının Beşiktaş ve Çemberlitaş’ta bulunan ufak imalathanelerde gerçekleştirildiği ve darphanenin, atölyelerinde 1596 yılında 1.000 kişinin çalıştığı daha muntazam bir yapıya kavuştuğu belirtilmektedir. Halil Sahillioğlu da 1690 yılında bakır “mankur” darbının Beyazıt Camii yanında bulunan eski darphanede gerçekleştirildiğini zikretmektedir. Buradaki darphanenin yetersiz kalması üzerine Tavşantaşı adlı mahalde yeni bir darphane inşa edilmiştir. Darphane-i Âmire daha sonra 1727 yılında yapımı tamamlanan Topkapı Sarayı bahçesinde Aya İrini Kilisesi’nin yanındaki yerine taşınmıştır. 1843 yılında yapılan para reformu sonrasında darphane Maliye Nezareti’ne bağlı Meskûkât-ı Şâhâne İdaresi’ne dönüşmüş, Cumhuriyet’in ilanı ile Darphane-i Millî adını almıştır.25

FİNANSAL ARACILAR

Modern finansal aracılar olarak bankaların ortaya çıkmasından önce toplumların mevduat, kredi ve diğer finansal hizmetleri muhtelif finansal aracılar tarafından yerine getirilmiştir. Bu aracıların isimleri zaman ve mekâna göre farklı adlandırmalar içerseler de gördükleri fonksiyonlar benzerdir. Örneğin, bunlar arasında en bilineni olan sarraflar (money-changers) bütün coğrafyalarda olduğu gibi Orta Çağ İslam dünyasında26 ve onun devamı olan Osmanlı Devleti’nde de önemli finansal aracılardır. Bunun yanında sadece İslam dünyasına, belki de sadece Osmanlı Devleti’ne has finansal aracılar da vardır. Para vakıfları bu türün en bilinen örneğidir. Vakıf mal varlığının nakit para da olabileceğine dair hukuki yorum sonucu oluşturulan bu vakıflar işleyiş açısından tipik bir kredi kurumudur. İstanbul’da önemli sayıda para vakfı kurulmuş ve toplumun kredi ihtiyacını karşılamıştır. Benzer şekilde dayanışma ilkesine dayanılarak kurulan ve üyelerine yönelik hizmet veren avarız sandıkları, yeniçeri orta sandıkları, eytam sandıkları, esnaf sandıkları da para vakfı uygulamasının değişik örnekleri olarak sayılabilir.27 Bunlardan avarız sandıkları dışında kalanlar kalabalık asker, esnaf ve yetim nüfus barındıran İstanbul’da faaliyet alanı bulmuşlardır. Ayrıca şehirlerarası ödeme transferlerini gerçekleştiren poliçeciler ile yüksek faiz oranları ile işlem yapan muameleciler, murabahacılar, ribahorlar, tefeciler de finansal aracılar içerisinde düşünülmelidir.28 Diğer taraftan fetihten önce Venedik, Cenova vb. İtalyan şehir devletlerine ait tüccarların Galata bölgesine yerleşik olduğu unutulmamalıdır. Modern bankacılık faaliyetlerinin ilk ortaya çıktığı İtalyan şehir devletlerine ait finansal kuruluşların fetihten önce İstanbul’da faaliyet gösterdikleri anlaşılmaktadır.29 Fetihten sonra verilen ahitname ile faaliyetlerine izin verilen yabancı tüccarların sayesinde bu tür kuruluşların faaliyetlerinin de devam ettiği düşünülebilir.

Sarraflar

İstanbul’da faaliyet gösteren en önemli finansal aracıların başında sarraflar gelmektedir. İstanbul’un Osmanlılar tarafından fethedilmesi iktisadi hayatta kısmi bir duraklamaya yol açsa da, Fatih Sultan Mehmed’in verdiği teminatlar ve tanıdığı imtiyazlar şehrin kısa sürede toparlanmasını sağlamıştır. Fetihten hemen sonra Van ve Bitlis’ten bir grup Ermeni ile XV. yüzyılın sonlarına doğru İspanya ve Portekiz’den sürgün edilen Yahudilerin bir kısmının İstanbul’a yerleştirilmesi bu canlılığı artırmıştır.30 Özellikle Galata bölgesi önceki dönemde kazandığı uluslararası ticaret merkezi rolünü fetihten sonra da sürdürmüştür. Galata semtinden hareketle burada bulunan finansal aracıların “Galata sarrafları” olarak adlandırılması bu bölgenin finansal işlemlerin gerçekleştirildiği bir merkez olduğunu açıkça göstermektedir.31

Sarrafların faaliyetlerine ilişkin en eski kayıtlardan birinin 1481-1485 yıllarına ait bir mültezim zimmet defteri olması bunların olağan faaliyetleri yanında kamu maliyesi içindeki rollerinin erken tarihlerde başladığını gösteriyor. Zikredilen defterde iltizam bedelini ödeyemeyen isimlerin önemli bir kısmı Yahudi sarraflardır. Mevcut kayıtlara göre Yahudi sarrafların iltizam sistemindeki etkinlikleri II. Selim’in saltanatının sonlarına kadar devam etmiştir. İzleyen dönemlerde ise Rum ve Ermeni sarrafların nüfuzu artmıştır. Mora İsyanı (1821) sonrasında Yunanistan’ın bağımsızlığının tanınması (1830) Rum sarrafların İstanbul’da güç kaybına uğramalarına neden olmuş, bu boşluk Ermeni sarraflar tarafından doldurulmuştur. 1839 yılında Tanzimat Fermanı’nın ilan edilmesi ile iltizamın kaldırılması sarrafların parlak dönemlerini sona erdirmiştir. Hatta iltizam sisteminin kaldırılması sarraflığın kaldırıldığı şeklinde algılanarak İstanbul’da halkın sarraf dükkânlarına hücumuna neden olmuştur. 1842 yılında tekrar iltizam sistemine dönülmesi ile İstanbul’daki büyük Ermeni sarraflar işbirliğine yönelerek Rumeli ve Anadolu kumpanyalarını kurmuşlar, 1852 yılına kadar Tanzimat’ın uygulandığı bölgelerde vergi tahsilini üstlenmişlerdir. 1860 yılına gelindiğinde ise sarraf gedikleri ortadan kaldırılmıştır.32 Bu gelişmeler sonrasında ise büyük sarrafların Osmanlı maliyesindeki rolleri azalmaya, Galata bankerleri ve yeni kurulmaya başlayan modern bankacılık kurumlarının önemleri ise artmaya başlamıştır. Sarraflık mesleği ise artık asli fonksiyonu olan para değişim faaliyetine yani köşe sarraflığı olarak devam etmiştir. Köşe sarraflığı kurumunun resmî bir şekilde ortaya çıkması ise Darphane-i Âmire’nin Tanzimat Dönemi ile birlikte finansal sistem içerisindeki merkezî rolünün azalmasıyla paralellik arz eder. Tanzimat’la birlikte kaime uygulamasının başlaması, meskûkât reformu çerçevesinde yeni paraların basılması, buna mukabil eski Osmanlı paralarının piyasadan çekilemeyerek tedavüle devam etmesi şehir halkının para değişim ihtiyacını artırmıştır. Darphane-i Âmire bünyesinde çalışan zahirecilerin/mübayaacıların Tashih-i Ayar uygulamasından (1844) sonra işsiz kalmaları, eski mesleklerinin devamı olarak İstanbul’un muhtelif semtlerinde para değişim işine yönelmelerine neden olmuştur. Ancak sarraflar loncasına kayıt olmaksızın bu işe girişmeleri ve halk ile yaşadıkları problemler, köşe sarraflığı alanının düzenlenmesini gerektirmiştir. Bunun sonucunda 1854 yılında devletin verdiği tezkere ve sermaye ile Fatih, Unkapanı, Fener, Balıkpazarı, Kumkapı, Samatya, Yenikapı, Aksaray, Hasanpaşa Hanı, Şehzadebaşı, Kuyumculariçi, Mercan, Kocamustafapaşa, Eyüp, Beşiktaş, Kasımpaşa, Arnavutköy, Üsküdar (2 adet) ve Tophane’de değişim hizmeti verecek 20 adet köşe sarrafı belirlenmiştir. Yapılan itirazlar sonucu bu sayı 60 olarak değiştirilmiş, 1855 yılında ise 25 dükkân daha eklenerek sayı 85’e yükselmiştir. Ancak tezkereli köşe sarraflarının yanında Yeni Cami civarı, Balıkpazarı’nın kenarı, Çakmakçılar ve Varakçılar Hanı kapısında türeyen 200 kişiyi aşkın tezkeresiz, “ayaklı sarrafların” türemesi İstanbul’da para piyasasındaki sorunların daha da ağırlaşmasına neden olmuştur. Bu süreç 1861 yılı Aralık ayında yaşanan kriz ile kesilmiştir. Devlet spekülasyona neden oldukları gerekçesi ile sarrafları tutuklamış ve dükkânlarını kapatmıştır.33

1860 yılında sarraf loncasının lağvedilmesi ve zikredilen krizin ardından 1864 yılında yürürlüğe konulan Köşe Sarrafları Nizamnâmesi ile ayrıntılı bir şekilde düzenlenmiş, faiz karşılığı istikraz yapacak bankerler ile köşe sarrafları birbirinden ayrılmıştır. Bu düzenlemeye rağmen para piyasasındaki istikrarsızlık sürmüş, 1870’li yıllarda köşe sarrafları ile Galata bankerleri birlikte muhtelif spekülasyonlara girmişlerdir. Özellikle 1877-1878 Osmanlı-Rus Savaşı (93 Harbi) sırasında tekrar kaime basımına gidilmesi ve piyasanın ufaklık para sıkıntısı çekmesi bu kesimin bakır paralar ve kaime üzerindeki spekülasyonlarını arttırmıştır. Köşe sarraflarının sayısı 400’lü rakamlara kadar yükselmiş, spekülasyon ortamının durulması ile birlikte 100’ün altına inmiştir.34 Benzer bir gelişme Balkan Savaşları (1912-1913) ve I. Dünya Savaşı’nın (1914-1918) başlaması ile devam etmiş, ancak İttihat Terakki Hükûmeti bunu önlemek için 8 Nisan 1916 tarihinde sarraflık faaliyetini yasaklamıştır.35 Osmanlı Devleti’nin yaşam süresi boyunca önemli faaliyet kollarından biri olan sarraflık, Cumhuriyet dönemine geçerken gerek hacim gerekse sayı olarak oldukça azalmıştır. Örneğin, 1923 yılı verilerine göre İstanbul Ticaret ve Sanayi Odası’na kayıtlı görünen sarraf sayısı 4 tür.36

İstanbul’da faaliyet gösteren sarraflar lonca düzeni içerisinde örgütlenmiş bir meslek grubudur. “Esnâf-ı sarrâfân” ya da “sarraf esnafı” olarak adlandırılan bu meslek grubunun kethüdası, usta ve yiğitbaşıları bulunmakta ve faaliyetleri “Sarrâfân Nizamnâmesi çerçevesinde yürütülmektedir. Kadimden gelen nizamlarına göre sarrafların iki temel faaliyet alanı bulunmaktaydı. Birincisi kamu maliyesi ile ilgili olarak cizyedar ve mültezim gruplarına hizmet vermektir. İkincisi ise halkın para değişimi ihtiyacını güvenli ve istikrarlı bir şekilde yerine getirmektir. Bu çerçevede piyasaya sahih paraların sunulması, kalp paraların piyasadan temizlenmesi, faaliyetleri sırasında tedarik eyledikleri altın ve gümüşleri başka kesimlere aktarmayarak doğrudan Darphane-i Âmire’ye getirmek zorunda olmaları sarraflık mesleğinin güven ve sadakat içerisinde yapılması gereken hassas bir meslek olduğunu göstermektedir.37 Sarraflar temelde bu iki alanda faaliyet göstermekle birlikte aynı zamanda toplumun kredi ihtiyacını karşılayan finansal aracılardır. Kendi sermayeleri yanında değerlendirilmek üzere toplumun değişik kesimlerinden kendilerine tevdi edilen paraları kredi şeklinde kullandırarak değerlendirmektedirler.38 Sarrafların yoğun bir şekilde faaliyet gösterdikleri diğer bir alan ise ticari faaliyetlerdir. Gerek devletin gerekse piyasanın ihtiyaç duyduğu malları yurt dışından ithal edilerek iç piyasada kredili satılması, gerekse ihracına izin verilen malların yurt dışına ihracı sarraflar için önemli bir faaliyet alanıdır. Yurt dışında sahip oldukları iş ilişkileri sayesinde Rum sarraflar bu alanda giderek uzmanlaşmışlar ve büyük “bezirgân”lara dönüşmüşlerdir. İltizam ve para değişimi daha çok Ermeni sarrafların sahası hâline gelirken XIX. yüzyılda Galata bankerlerine dönüşen zümrenin Ermenilerden ziyade Rum kökenli tüccarlardan oluşması bu grubun kat ettiği mesafeyi göstermesi açısından önemlidir.39

Loncaya kaydı gerçekleştirilen sarraf, gedik hakkına sahip olur, ölmesi ile bu hak diğer esnaf kollarından farklı olarak müzayede yoluyla taliplilerine satılırdı. Geride mesleğini icra edecek birinin bulunması durumunda müzayedenin görünürde yapıldığı, gerçekte ise lonca içi âdetler üzere söz konusu gedik, ölen sarrafın oğluna bırakılırdı. Yine sarrafın yaşlanması veya erkek çocuğunun bulunmaması nedeniyle gedik hakkından feragat etmesi hâlinde de aynı usul işlerdi. Loncaya kayıtlı olmayan kimseler sarraflık faaliyetinde bulunamazlar, loncaya girecek sarraflara diğer sarraflardan biri kefil olurdu.40 Gümüşçülerle birlikte bir meslek grubu oluşturan sarrafların bu gruptan ayrılarak bağımsız bir meslek grubu hâline geliş tarihi belirsizdir. Ancak XVIII. yüzyılın sonlarına doğru bu gruptan ayrışmış olmaları muhtemeldir.41 Sarraflara ilişkin rakamlar, gümüşçülerin dâhil edilip edilmemesi yanında gedikli sarraflardan oluşup oluşmamasına göre değişmektedir. Örneğin, 1714 yılında sarraf sayısı, gümüşçüler dâhil 50, 1761 yılında 72’si gedikli olmak üzere 137’dir.42 Anlaşıldığı kadarı ile sarraflık mesleği uzun yıllar boyu istikrarlı bir şekilde sürdürülen bir meslek olmayıp vefat yanında yaşanan iflaslar, firarlar ve meslek kurallarına uygun davranmamadan kaynaklanan ihraçlar nedeniyle sürekli değişkenlik göstermektedir. Örneğin, Darphane-i Âmire kayıtlarına göre 1824 yılında bu idareye tâbi 75 adet gedikli ve suretli sarraf bulunmaktadır. 1835 yılında lonca üyelerinden gelen istek üzere sayı 100’e çıkarılmış, sarraflar kendi aralarında itibarlarına göre iki sınıfa ayrılmıştır. Bu sayının 55 tanesi “kuyruklu sarraf” olarak da tabir edilen, taahhütleri Hazine-i Âmire tarafından kabul edilen birinci sınıf sarraflardır. Kalan 45 sarraf ise itibarları daha düşük, taahhütleri Hazine-i Âmire tarafından kabul olunmayan sarraflardır. Sarrafların sınıf değiştirmeleri veya dışarıdan mesleğe girişleri belirli kurallara bağlanmıştır. Örneğin, dışarıdan bir kişinin ya da ikinci sınıf bir sarrafın birinci sınıf sarraflığa girebilmesi lonca üyelerinin kabul etmesine, kefil olunmasına ve bu sınıf için belirlenen harç tutarının darphaneye yatırılmasına bağlıdır. Büyük çoğunluğu Ermenilerden oluşan bu sarraflar İstanbul’da Yeni Han, Valide Hanı, Çinili Han, Vezir Hanı, Sünbül Han, Sufcular Hanı, Muhsinoğlu Hanı, Kumrulu Han, Küçük Yeni Han, Kaşıkçılar Hanı, Leblebici Hanı, Yıldız Hanı, Astarcılar Hanı, Han-ı Cedid-i Kebir ve Çukacılar Hanı gibi iktisadi faaliyetin yoğun olduğu mahallerde bulunan dükkân ve odalarında işlerini yürütmektedirler.43

Sarraflar yaptıkları işin mahiyeti gereği devletin yakın gözetim ve denetimi altında tutulan bir meslek koludur. Bu durumun en belirgin kanıtı sarrafların Darphane-i Âmire’ye bağlı olarak çalışmasıdır. Darphanenin piyasaya açılan yüzü olan sarraflar, nizamnameleri uyarınca yeni basılan paraları eskileri ile değiştirmekte, eski paraları da darphaneye nakletmektedirler. Faaliyetleri sırasında elde ettikleri madenî para ve kıymetli madenleri kalpazanlara veya diğer meslek gruplarına aktarmaları ise yasaktır. Sarraflar üzerindeki devletin düzenleme ve denetimi faaliyetleri sırasında devam ettiği gibi iflas, firar veya ölüm gibi nedenlerle faaliyetin sona ermesinden sonra da devam etmektedir. Faaliyetleri sırasında yapılan şikâyetler ya da sarrafların kendi aralarındaki anlaşmazlıklar Darphane-i Âmire’de çözüme kavuşturulmaktadır. Bir sarrafın faaliyetinin sona ermesi hâlinde Darphane-i Âmire’den görevlendirilen yetkililer tarafından hesapları tasfiye edilmekte, tasfiyenin sona ermesi bazen yıllar alabilmektedir.44

Bankerler

İstanbul’un finans tarihi ile özdeşleşen finansal aracılar kuşkusuz “Galata bankerleri”dir. Ancak bu zümrenin hangi tarihten itibaren bu isimle adlandırılmaya başlandıkları belirsizdir. Bazen Galata bankerleri, bazen “Galata sarrafları” bazen de her iki adlandırmanın beraber kullanıldığı görülür.45 Bunun nedeni sarraflık, tüccarlık ve bankerlik arasında sınırların belirsizliğidir. Sarraf kıymetli maden ve madenî paraların vezin ve ayarını belirleyen ve para değişimi işiyle uğraşan kişileri, banker ise bankacılık işlemleriyle uğraşan kişileri tanımlar. Bankerin sarrafa göre ayırıcı vasfı kendi sermayesi yanında topladığı paraları, ticaret, kredi, kefalet veya değişik yatırım alanlarında değerlendirmesidir. Bu noktadan hareket edildiğinde para değişimi ile uğraşan bir sarrafın banker olarak değerlendirilmesi mümkün değildir. Ancak bu faaliyetinin yanında değerlendirmek üzere para kabul eden ve bunları ödünç veren sarrafın bu faaliyeti bankerlik alanıyla kesişir. Diğer taraftan ticaretle uğraşan, bunun yanı sıra para değişimi, kredi, kefalet vb. işler ile uğraşan tüccarların/bezirgânlar da bankerlik alanına dâhil olur. Önceki kısımda yer alan açıklamalardan da görüleceği üzere sarraflar loncasına dâhil birinci sınıf sarrafların para değişim işinin ötesinde kefaletlerinin Hazine-i Âmire tarafından kabul edilmesi nedeniyle iltizam sisteminin önemli bir parçasıdırlar. Bu sarrafların, kendi sermayeleri yanında kendilerine tevdi edilen paraları değerlendirdikleri de bilinmektedir. Bu büyük sarrafların Galata bankerlerine dönüştükleri varsayılsa bile XIX. yüzyılın ikinci yarısında bu isimlerden çok azının zikredilen zümrenin içerisinde yer aldıkları görülür. Bunun nedeni ise Galata bankerlerinin daha belirgin vasfının tüccar kimliklerinden kaynaklanmasıdır. Bu çerçevede “Galata bankerleri”, Osmanlı Devleti’nin iktisadi ve mali yapısındaki değişmelerle birlikte XIX. yüzyılın ikinci çeyreğinden itibaren belirgin hâle gelen, lonca düzeni çerçevesinde örgütlenmeyen, büyük oranda devletin kısa vadeli finansman ihtiyaçlarını karşılayan, iltizam ihalelerini finanse eden, iç ve dış ticaret işlemleriyle uğraşan, Rum, Ermeni, Yahudi, Levanten ve yabancı tüccarlardan oluşan bir zümre olarak tanımlanabilir. Mevcut bilgiler çerçevesinde Galata bankerleri isimlendirmesinin başlangıcı olarak, “banka” kelimesinin Türkçede ilk kullanılmaya başlandığı 1830’lu yılların alınması uygun olur.46

Galata bankerlerinin belirgin bir şekilde ortaya çıkışları Osmanlı dış ticaret hacminin artış gösterdiği, para sisteminin oldukça istikrarsız olduğu ve bunun sonucunda kambiyo istikrarı sorununun ortaya çıktığı 1830’lu yıllardır. Sorunun giderilmesi için kambiyo istikrarı uygulaması ve bunun yürütülmesi için bir banka kurulması önerisi gündeme geldiğinde bu iş için imza veren tüccarların listesine bakıldığında Galata bankerleri olarak adlandırılan zümrenin oluşmaya başladığı açık bir şekilde görülür. Yine 1841 tarihli bir eserde 1840 yılında Galata Borsası’na kayıtlı tüccarların tam listesi yer almaktadır. Kambiyo istikrarı uygulamasının düzgün bir şekilde yürütülmesi için devlete taahhüt veren tüccarların listesinde de aynı isimlere tesadüf edilir. Jacques Alléon, Baltazziler, Jean Pysichari, Radocanacchiler, Isaac de Camondo, F. Calaroni, J. Corpi, Hipfinger Durand, Carlo Ede, C. Hanson, Jacques Glavany, Elia Hava, Mavrokardatolar, B. J. Negroponte, Tomaso Ralli, Q. Stefanovich, G. Schilizzi, Tıngıroğulları, George Zarifi, Zafiropulo, Constantino Zaccarof uzun listenin tanıdık isimleridir.47

Galata bankerlerinin tüccar kimliklerinin ötesine geçerek Osmanlı Devleti’nin kreditörleri hâline gelmesi büyük ölçüde Tanzimat reformlarının finansmanı ile başlamıştır. Uzun yıllardır kamu maliyesinde problemler yaşamasına rağmen devletin bankerlerle sürekli bir şekilde finansman ilişkisine girmesi bu tarihlerden sonra başlar. Tanzimat’ın ilk yılında vergi tahsil sisteminin değiştirilmesinden kaynaklanan geçici finansman ihtiyacının karşılanması amacıyla kaime ihraç edilmiş, bu arada bazı tüccarlardan da borç alınmıştır.48 Bu şekilde başlayan süreç, Galata bankerlerinin iç borçlanma sistemi içerisindeki önemlerini artırmıştır. Özellikle 1843-1849 yılları arasında kambiyo istikrarı uygulamaları, 1848 krizi ve 1849 yılında faaliyete geçen Dersaadet Bankası’nın 1852 yılında Avrupa piyasalarına biriken borçları nedeniyle tasfiyeye gitmesi nedeniyle başvurulan Galata bankerleri için 1853 yılında patlak veren Kırım Savaşı önemli bir dönüm noktası olmuştur. 1856 yılına kadar süren Kırım Savaşı Osmanlı kamu maliyesinin dengelerini onarılmaz bir şekilde bozmuştur. Savaş sırasında dış borçlanmaya gidildiği gibi gerek muhtelif isimler altındaki iç borçlanma tahvilleri ihracı gerekse Galata bankerlerinden alınan avanslar sonucunda devletin faiz yükü fevkalade artmıştır.49 Savaşın bitimiyle birlikte en önemli sorun iç ve dış borçların döndürülmesi olurken, devlet, Galata bankerlerine olan borçlarını ödemekte zorlanmıştır. Kısa vadeli avanslar, iç ve dış borç tahvillerinin ödemeleri için dış borçlanmaya muhtaç hâle gelen Osmanlı Devleti, bu kaynağı bulamadığı 1860-1861 döneminde yaşadığı krizlerle ciddi ölçüde sarsılmıştır. Mires borçlanmasının fiyasko ile sonuçlanması, hükûmetin buradan gelecek tutarlarla Galata bankerlerine olan borçlarını ödemesini engellemiştir. 1861 yılının ilk yarısında bankerlerin Londra ve Marsilya piyasalarına olan borçlarını ödeyemez hâle düşmesi ile çok sayıda tüccar ve banker zincirleme iflas etmiştir.50 Aynı yılın sonunda ise finansal kriz patlak vermiştir.51 Kriz sonrası İstanbul finans piyasasını düzen altına almak isteyen hükûmetin Galata Borsası’na yönelik düzenlemeyi hayata geçirememesi; Düyun-u Umumiye (Genel Borçlar) İdaresi (1881) kuruluncaya kadar bankerlere borsada para ve menkul kıymetler üzerine çok sayıda spekülasyona imkân tanımıştır. Bu dönemde dış borçlanma hızını artırırken, Galata bankerleri de hükûmeti finanse etmeyi sürdürmüşlerdir.52

Kırım Savaşı’nın (1853-1856) bitmesi ile ilk kez modern anlamda bir banka; Osmanlı Bankası İstanbul’da faaliyete geçmiştir. Savaş öncesinde Galata bankerlerinin içinde bulunduğu Dersaadet Bankası (1849-1852), Osmanlı Bankası (1851) ve Bank-ı Osmanî (1853) ve İttihad-ı Mali Şirketi (1860) gibi bazıları faaliyete geçen, bazıları ise proje aşamasında kalan girişimler bulunmaktadır.53 Avrupa sermayesi ile kurulmaya başlayan bu kurumlar karşısında ayakta kalabilmek için bankerler de işbirliğine giderek bankalar kurmaya başlamışlardır. Bu akım, 1863 yılında Osmanlı Bankası’nın tasfiye edilerek yerine devlet bankası imtiyazı bulunan Bank-ı Osmanî-i Şâhâne’nin (1863) kurulmasıyla başlamıştır. Bank-ı Osmanî-i Şâhâne’nin de Galata bankerlerini dışlamak yerine onlarla işbirliğine gitmesi sonucunda bazılarına bu bankanın da ortak olduğu muhtelif bankalar kurulmuştur. Galata bankerlerinin XIX. yüzyılın son çeyreğinde güç kaybetmeleri bankacılık alanından yavaş yavaş çekilmelerine yol açmıştır.54

Galata bankerleri yabancı sermaye ile sadece bankacılık alanında değil, diğer alanlarda da rekabete girmiş, ulaşım, madencilik ve altyapı alanlarında şirketler kurmuşlardır. İstanbul Tramvay Şirketi (1870), İstanbul Tütün Reji Şirketi (1872) ve Rüsum-ı Sitte İdaresi (1879) bu girişimlere örnek verilebilir. Düyun-ı Umumiye İdaresi’nin (1881) kurulmasıyla iç borçlanma alanında önemlerinin azalması ve iç borçlanma senetleri üzerine spekülasyon yapma imkânlarının ortadan kalkması Galata bankerlerinin şirketlere yönelik ilgilerinin artmasına yol açmıştır. Bu ilgi aynı zamanda bankerlere sayıları gittikçe çoğalan anonim şirket hisseleri üzerine borsada spekülasyon yapma imkânı sağlamıştır.55 Buna rağmen Osmanlı Devleti’nin dağılmaya doğru gittiği süreçte giderek piyasadan çekilmişler, önde gelen bankerler İstanbul’dan ayrılmışlardır. Kredi piyasasına bankaların hâkim olmasıyla birlikte piyasada çok küçük çaplı bankerler kalmış ve sayıları oldukça azalmıştır.56

Merkez Bankası ve Ticari Bankalar

Osmanlı Devleti’nde modern finansal aracılar olarak bankaların gündeme gelmesi Tanzimat arifesindedir. İstanbul’un siyasi bir merkez olmasından dolayı Tanzimat Fermanı’nın ilanından sonra kurulan bankaların millî (merkez) banka ve ticari bankalar olmak üzere iki grup hâlinde incelenmesi gereklidir.

İstanbul’da devlet eliyle bir banka kurulmasına ilişkin ilk öneri 1838 yılında kambiyo istikrarı sorununa ilişkin tartışmaların yapılması esnasındadır. Rusya ile girişilen savaşın (1828-1829) tazminat ödemeleri, Avrupa’da yaşanan nakit kıtlığı ve buradan gelen malların fiyatlarının önemli ölçüde düşmesiyle çok sayıda iflasın yaşanması tüccarlar arasındaki güveni sarstığından kambiyo kurları artmaya başlamıştır. Asker elbiseleri başta olmak üzere kayda değer miktarda malın Avrupa’dan ithal edilmekte olması kambiyo kuru istikrarını daha önemli bir hâle getirmiştir. Bu soruna çözüm getirmek için İstanbul’da 100.000 kese sermayeli bir tüccar bankası kurulması ve sermayenin çoğunluğunun devlet tarafından konulması önerilmiştir. Ancak yabancı tüccarların getirdikleri mallar karşılığında nakit para talep etmeleri nedeniyle kambiyo istikrarı uygulamasının istenen faydayı sağlamayacağı düşünüldüğünden bu banka projesi hayata geçmemiştir.57 Aynı tarihlerde hayata geçemeyen diğer bir proje ise Mustafa Reşid Paşa’nın Hariciye nazırı olduğu 1838 yılında Reed, Irving & Co.’nun yaptığı banka önerisidir. Bir süre unutulan ve 1840 yılında tekrar canlandırılan General Bank of Constantinople projesi İngiliz sermayeli bir girişimdir. Ancak kurulacak banka, Osmanlı para sisteminin sağlam bir temele oturtulmasını sağlayacak, kâğıt para ihraç ederek para sirkülasyonunu destekleyecek ve devlet gelir giderleri arasında zaman bakımından çıkacak uyumsuzlukları gidermek için hazineye kredi açacaktır. Bank of England tarzı bir bankayı çağrıştıran bu proje İngilizlerin Bâbıâli üzerinde etkinlik kurmak için tasarladıkları bir girişimdir. Fransızlar da bu endişeden hareketle aynı tarihlerde kendi projelerini öne sürmüşlerdir. Tanzimat reformlarının finansmanına dair tartışmaların yaşandığı bir konjonktürde ortaya çıkan bu projeler, dış borçlanma yerine iç borçlanmanın tercih edilmesi nedeniyle gerçekleşmemiştir.58

1843 yılında Avrupa ülkeleri gibi millî para reformuna giden Bâbıâli, bu reformun önemli araçlarından biri olacak “millî banka” kurulmasını kamu maliyesinin mevcut koşulları nedeniyle gerçekleştirememiştir. Kurulacak millî banka sayesinde konvertibl bir paraya dönüştürülmesi düşünülen kaimenin kontrolsüz emisyonu millî banka konusunu ileri bir tarihe ertelemiştir. 1849 yılında faaliyete geçen Dersaadet Bankası’nın da temel görevi konvertibl olmayan kaimelerin piyasadaki fiyatına istikrar kazandırmaktır. Ancak bu bankanın tali görevi olan kambiyo istikrarı uygulamasından dolayı Avrupa piyasalarına artan borçları, 1851 yılında Reşid Paşa’nın sadrazamlık görevi sırasında canlanan ve çoğunluk sermayesinin devlete ait olduğu “Osmanlı Bankası” projesini engellemiştir. 1852 yılında Dersaadet Bankası’nın birikmiş borçlarının tasfiyesi, yeni kurulacak bankaya kaynak aktarılmasını imkânsız hâle getirdiğinden millî banka projesi akim kalmıştır. Kurulması düşünülen Osmanlı Bankası, Avrupa devletlerinin sahip olduğu millî bankalar örnek alınarak tasarlanan bir bankaydı. Banka ticaret ve ziraat kesiminin kredi ihtiyaçlarını karşılayarak bu sektörlerin gelişimini sağlayacağı gibi para sisteminin sağlam bir temele oturması için faaliyet gösterecek, ihtiyaç anında devlete kredi açacak, devlet için yapılacak alımlarda aracılık yapacak ve banknot ihraç imtiyazına sahip olacaktı.59

Dersaadet Bankası’nın tasfiyesinden sonra millî banka konusu 1853 yılı başlarında tekrar canlanmıştır. “Bank-ı Osmanî” adıyla kurulacak banka projesinde bu defa devlet sermayedar değildi. Mali imkânsızlıklar içerisindeki devlet, banka konusunda yerli ve yabancı sermayedarların projeleri ile ilgilenmeden bu işi doğrudan Meskûkât-ı Şâhâne müdürü Düzoğlu Hoca Mihran’a verdi. Adı geçen kişinin liderliğinde Düzoğlu Hoca Bogos, Hoca Diran, Yağlıkçıoğlu Hoca Bedros, Bilezikçioğlu Hoca Mıgırdıç, Jean Pysichari, Allahverdioğlu Hoca Abraham, Hoca Maksud, Tıngıroğlu Hoca Ohannes, David Glavany, Charles Hanson ve George Zarifi’nin bir araya gelmesi ile kurulması planlanan Bank-ı Osmanî’nin temel görevi; Osmanlı para reformunun tam anlamıyla hayata geçirilmesini temin etmekti. Banka bu fonksiyonunu yerine getirmek için para reformu kapsamında piyasadan çekilmesi planlanan ancak bir türlü çekilemeyen meskûkât-ı mağşûşe ile para piyasasında büyük kargaşaya neden olan kaimeleri tedricen piyasadan çekecekti. Bank-ı Osmanî’nin 39 maddeden oluşan nizamnamesi Cerîde-i Havâdis gazetesinin 13 Mayıs 1853 tarihli nüshasında yayınlandı. Ayrıca para reformu kapsamında yapacağı işlerle ilgili hükûmetle kurucular arasında ayrı bir sözleşme imzalandı. İmtiyaz gereği banka, banknot ihraç yetkisine sahip olmadığı gibi nizamnamesi gereği hükûmete kredi de açamayacaktı. Ancak banka daha faaliyetine başlamadan Kırım Savaşı’nın patlak vermesi, hükûmeti artan savaş masrafları için banka kurucularına başvurmak zorunda bıraktı. Banka kurucuları da bankaya koyacakları sermayeyi temin edemeden hükûmete kaynak sağlamaya çalıştılar. Ancak Avrupa finans piyasalarında savaş nedeniyle durumun kötüleşmesi buradan kaynak sağlayarak bankayı faaliyete geçirmeyi düşünen kurucuların planlarını bozdu. Sermaye bulma amacıyla Trouvè-Chauvel adında bir sermayedarla ilişkiye geçen kurucular gerekli sermayeyi bir türlü temin edemedi. Bu aracının çıkarttığı sorunlar nedeniyle sürüncemede kalan banka imtiyazı kuruculardan geri alınarak Bank-ı Osmanî konusu 1854 yılı sonuna doğru kapandı. Bank-ı Osmanî imtiyazının verildiği tarihlerde rakip olarak ortaya çıkan Isaac de Camondo ve Theodore Baltacı’nın Osmanlı Bankası adlı projesi ise Bâbıâli’den kabul görmedi.60

1856 yılında savaşın bitmesi ve Islahat Fermanı’nın ilanı ile millî banka projesi yeniden canlandı ve çok sayıda yabancı sermayedar banka projeleri ile İstanbul’a akın etti. Millî banka için teklif edilen 14 farklı proje bulunuyordu. Ancak bunlar arasında Fransa’dan Pereireler (Crédit Mobilier) ve Rothschildler, İngiltere’den Ottoman Bank ve Wilkin grupları imtiyazı almak için birbiri ile rekabet eden sermayedarlardı. Bu grupların yanında yerli bankerler de kendileri ya da zikredilen grupların bir parçası olmak üzere bu yarışın içindeydiler. 1856 yılında başlayan millî banka süreci yaşanan kesintilerle 1857 yılına kadar devam etti, dört güçlü grup içerisinde kendisine en az şans tanınan Wilkin Grubu imtiyaz almayı başardı. İmparatorluk Millî Türkiye Bankası adı altında kurulacak olan banka, zaman içerisinde kurucular arasında İsviçre Genel Bankası’nın katılımı ile Türkistan Bankası’na dönüştü. Banka, hükûmetin tedavüldeki kaimeleri çekmesini takip eden üç ayın sonunda faaliyete geçecekti. Ancak 1862 yılı sonuna kadar hükûmetin kaimeyi tedavülden alamaması, bu arada sonradan banka kurucuları arasına katılan İsviçre Genel Bankası’nın mali durumunun güçleşmesi, hissedarlardan sermayenin bir kısmının toplanmasına rağmen bir türlü faaliyete geçilememesi gibi nedenlerle Türkistan Bankası projesi hayata geçemedi.61 Osmanlı Hükûmeti ve banka kurucularından kaynaklanan faktörler yanında Bâbıâli’nin siyasi nedenlerle tek bir ülke sermayesinin egemen olduğu bir bankaya millî banka imtiyazı vermek istememesi, yerli sermayedarların işe ortak edilmek istenmesi, diğer grupların kulisleri vb. nedenler de bu bankanın faaliyete geçmesini engelledi. Osmanlı Bankası’nın kaimenin çekilmesi için dış kredilere aracılık etmesi, yaptığı faaliyetlerle hükûmetin güvenini kazanması ve Fransız sermayesi ile ortaklığı kabul etmesi üzerine millî banka imtiyazı 1863 yılında Bank-ı Osmanî-i Şâhâne’ye verildi. Bank-ı Osmanî-i Şâhâne’nin imtiyazı alması ile kısmen çözüme kavuşan millî banka konusu bankanın devletin finansman sıkıntılarını yerine getirmede isteksiz davranması üzerine 1873-1874 döneminde tekrar gündeme geldi. Ancak devletin içinde bulunduğu şartlar nedeniyle bu istek yine gerçekleşmedi; süreç Bank-ı Osmanî-i Şâhâne’nin imtiyazının daha da genişletilmesi ile son buldu.62

Millî banka konusu İttihat Terakki Hükûmeti döneminde (1908-1918) tekrar gündeme gelmiştir. Bank-ı Osmanî-i Şâhâne’nin Balkan savaşları (1912-1913) sırasında devletin finansman ihtiyaçlarına cevap vermemesi, aksine savaş ortamından yararlanmaya çalışması, hükûmeti ülkenin millî çıkarlarına hizmet edecek bir para ve kredi politikası yürütecek millî bir banka kurulmasına yöneltmiştir. Önce İttihat ve Terakki Bankası adında bir bankanın kurulması teklif edilmiş, sonrasında Evkaf Nezareti’nin katılımıyla Evkaf Bankası projesi ortaya atılmıştır. Ancak I. Dünya Savaşı’nın (1914-1918) başlaması nedeniyle bu girişimlerden bir sonuç alınamamıştır. 1917 yılında ikinci bir girişim daha yapılarak 4.000.000 lira sermaye ile İstanbul’da Osmanlı İtibar-ı Umumî Bankası kurulmuştur. Özel imtiyazlar verilerek kurulan bu bankanın, 1925 yılında imtiyaz süresi dolacak olan Bank-ı Osmanî-i Şâhâne’nin yerini alması planlanmıştır. Ancak, Osmanlı Devleti’nin savaştan yenilgi ile çıkması ve devletin dağılma sürecine girmesi nedeniyle bu plan gerçekleşmemiş, banka 1926 yılında yeni kurulan İş Bankası’na devredilmiştir .63

Osmanlı Devleti’nde ticari banka kurma girişimleri millî banka gibi Tanzimat Dönemi öncesinde başlamıştır. İlk banka kurma önerisi David Urquhart tarafından 1836 yılında yapılmış, ancak bir banka kurulmamıştır. Tanzimat Dönemi’nin başlamasıyla birlikte İstanbul dışında, İzmir ve Halep’te bazı banka kurma girişimleri ortaya çıkmıştır. İzmir’de izinsiz olarak kurulan banka 1843 yılında devlet tarafından kapatılırken, Halep’te ise kuruluş izni verilmemiştir. Kambiyo istikrarı uygulamasının Galata bankerleri eliyle yürütüldüğü 1843-1849 döneminde ise devletin herhangi bir banka kurulmasına izin vermeyeceği taahhüdü bulunduğundan bu dönemde kurulan banka yoktur.64 1855 yılında Peter Pasquali ve Stephen Sleigh adlı iki girişimci Bâbıâli’den banka imtiyazı almak için girişimde bulunmuşlar, Şark ve İngiliz Bankası adı altında başlatılan projeyi İstanbul’da Londra şehbenderi Edward Zohrab takip etmiştir. Geçen süreçte bankanın adı sırasıyla Dersaadet, İngiliz ve Şark Bankası ve Şark Bankası’na dönüşmüş ve Zohrab 1856 yılında imtiyaz almayı başarmıştır. Ancak imtiyazı alanlar tasfiye edilerek, İngiltere’den yeni sermayedarlar ile Osmanlı Bankası kurulmuştur. 1856 yılında İstanbul’da faaliyete başlayan bu banka Osmanlı Devleti’nde gerekli izinleri alarak faaliyete başlayan ilk ticaret bankasıdır.65 1863 yılında Bank-ı Osmanî-i Şâhâne kuruluncaya kadar Osmanlı Bankası faaliyetlerine devam etmiştir. Yeni kurulan banka hem millî banka hem de ticaret bankası olması nedeniyle dual karakterli bir bankadır. 1875 yılında Avusturya-Osmanlı Bankası/Austria-Ottoman Bank ile birleşerek çok uluslu bir sermaye yapısına kavuşmuştur. Banka, Osmanlı Devleti sınırları içerisinde şube ağını yaygınlaştırarak en büyük ticaret bankalarından biri olmuş, ancak İstanbul sınırları içerisindeki şube sayısı Pera ve İstanbul şubeleriyle sınırlı kalmıştır. Osmanlı’dan Cumhuriyet’e intikal eden Bank-ı Osmanî-i Şâhâne son dönem Osmanlı finans tarihi ile özdeşleşen bir kuruluş olmuştur.66

Bank-ı Osmanî-i Şâhâne’nin İstanbul’da faaliyete geçmesinden sonra kurulan banka sayısı giderek artmıştır. İstanbul’da faaliyet gösteren bankaların bir kısmı yabancı sermayeli bankaların şubeleri, bir kısmı ise Galata bankerlerinin bir araya gelerek ya da Bank-ı Osmanî-i Şâhâne ile ortaklaşa kurdukları bankalardır. Banka sayısında görülen artış büyük oranda Bâbıâli’nin içine düştüğü mali açmazdan kaynaklanmakta olup temel amaç yüksek faizlerle devlete kredi vermektir. Bazı bankaların faaliyete geçtikleri tarihlere bakıldığında bu eğilimin 1870-1873 arasında yoğunlaştığı görülür. Yabancı sermayeli bankaların bazıları ise uluslararası ticari faaliyetleri finanse etmek için kurulan bankalardır. Bu bankalar kuruldukları ülke ile Osmanlı Devleti arasındaki ticari ilişkilerin gelişmesini, merkez ülkelere hammadde temini üzere tarım ve madencilik faaliyetlerine ağırlık vermişlerdir. Üçüncü bir grup içerisinde değerlendirilebilecek yabancı sermayeli bankalar ise merkez ülke sermayedarlarını yatırım yaptıkları ülkelerde finanse etme ve bu ülke pazarlarının sermayedar ülkenin mallarına açılmasını sağlamaktır. Zikredilen amaçlarla Osmanlı Devleti’nin dağılmasına kadar geçen sürede İstanbul’da çok sayıda banka faaliyette bulunmuştur. Mali açmazdan yararlanmak amacıyla kurulan bankaların büyük çoğunluğu 1875 yılında dış borç ödemelerinin durdurulmasıyla kuruluş gayelerini kaybettiklerinden tasfiye olmuşlar, ticaret ve yatırım ilişkileri kapsamında faaliyet gösteren bankalar ise bu amaca hizmet ettikleri sürece çalışmışlardır. Ancak aşağıda sayılan bankalar ve şubelerin İstanbul’daki faaliyetlerine ilişkin bilgilerimiz azdır. Osmanlı İmparatorluğu Umum Şirketi (1864), Osmanlı İtibar-ı Umumî Bankası (1868), İstanbul Sandığı (1869), Avusturya-Osmanlı Bankası (1871), Avusturya-Türk Bankası (1872), İstanbul Bankası (1872), Rus-Osmanlı Bankası (1872), Osmanlı Kambiyo ve Esham Şirketi (1872), Sanayi ve Ticaret Şirketi (1873), Amerika-Doğu Bankası (1873), Finans ve Nafia Bankası (1873), Simsarlık Bankası (1873), İtibar-ı Sanayi Doğu Bankası (1873), Ziraat ve Sanayi Bankası (1873), Kredi ve Komisyon Şirketi (1873), Verissi ve Cossudi Bankası (1873), Pignatelli Bankası (1873), Ralli Nomico ve Ortakları (1873), İstanbul Arap Sandığı (1873), Credit Lyonnais (1875), Selânik Bankası (1888), Midilli Bankası (1891), Atina Bankası (1904), Wiener Bank-Verein (1905), Deutsche-Orient Bank (1906), Deutsche Bank (1909), Türkiye Millî Bankası (1909), İtibar-ı Mali Osmanlı Anonim Şirketi (1910), Türkiye Ticaret ve Sanayi Bankası (1910), Osmanlı Ticaret Bankası( 1911), Banco di Roma (1911), Şirket-i Ticariye, Sınaiye ve Maliye (1913), Emval-i Gayr-i Menkule ve İkrazat Bankası Osmanlı Anonim Şirketi (1915), Türkiye Umumî Bankası (1918), Banco Commerciale Italiana (1919), Marmaroş Bank (1919), Holantse Bank Uni. N. V. (1921), Ticaret ve Sanayi Türkiye ve İran Bankası Anonim Şirketi (1921), Banque Française Des Pays Orient (1922), Guarantee Trust Co. of NY (1922), American Express Co. Inc. (1922), Commercial Bank of Near East (1922), Ionian Bank Limited (1922), Dersaadet Küçük İkrazat Sandığı T.A.Ş. (1923) bu kapsamda sayılabilecek bankalardır.67

Galata bankerlerinin kurduğu bankalar dışarıda bırakılırsa Osmanlı bankacılık sistemi ilk kurulan bankalardan itibaren neredeyse tamamen yabancı sermayeli bankaların hâkim olduğu bir piyasa olmuştur. II. Meşrutiyet Dönemi’ne kadar geçen sürede bu duruma istisna teşkil edecek yerli sermayeli banka sayısı çok azdır. Bu bankalar içerisinde en önemlisi 1863 yılında tarım sektöründeki üreticilere düşük faizli kredi sağlamak amacıyla Midhat Paşa tarafından başlatılan memleket sandıkları uygulamasının 1888 yılında yeniden organize edilerek İstanbul’da Ziraat Bankası’nın vücuda getirilmesidir.68 Bu banka yaygın şube ağıyla tarım sektörüne hizmet etmiş, Osmanlı’dan Cumhuriyet’e miras kalmıştır. İstanbul’un işgali ve İstiklal Savaşı’nın başlaması ile Anadolu’da bulunan şubeler 1920 yılında Ankara’da oluşturulan genel müdürlüğe bağlanmıştır. Savaşın bitmesinin ardından 1924 yılında yapılan yasal değişikliklerle banka anonim şirket hâline getirilerek tamamen merkezi Ankara olan bir banka hâline getirilmiştir.69 Midhat Paşa’nın diğer bir girişimi ise 1868 yılında halkın elindeki tasarrufların bir araya getirilerek zanaat sahipleri ve esnafı finanse etmek ve halkı tasarrufa teşvik etmek amacıyla İstanbul’da kurduğu Emniyet Sandığı’dır. Sandık Ziraat Bankası gibi Cumhuriyet dönemine miras kalan diğer bir kurumdur.70 1908 yılında İttihat ve Terakki Partisi’nin iktidara gelmesi ile benimsenen millî iktisat akımı bankacılık alanında da yoğun bir şekilde hissedilmiştir. Ancak bu dönemde kurulan bankaların önemli bir kısmı Anadolu’da kurulan yerel bankalardır. Bu dönemde İstanbul’da kurulan en önemli banka daha önce de bahsedildiği gibi Bank-ı Osmanî-i Şâhâne’nin yerini alması amacıyla kurulan Osmanlı İtibar-ı Millî Bankası’dır. İstanbul’da kurulan yerli sermayeli diğer bankalar ise İstanbul Bankası (1911), Emlak ve İkrazat Bankası Osmanlı A.Ş. (1914), Asya Bankası Anonim Şirket-i Osmaniyesi (1914), Ticaret ve İtibar-ı Umumî Bankası (1917), Millî İktisat Bankası (1918), İktisat Anonim Şirketi (1918) ve İtibar ve Ticaret Osmanlı A.Ş. (1918) şeklinde sıralanabilir.71

SERMAYE PİYASASI VE DERSAADET BORSASI

Osmanlı Devleti’nde menkul kıymetler borsası tarzında bir borsanın ne zaman oluştuğu belirsiz olup Galata Borsası’nın kuruluşuna ilişkin 1864, 1865 ve 1866 yılları zikredilmektedir. Kendini Galata Borsası müdürü olarak tanımlayan Antoine Ducci’nin 1846 yılına ait dilekçesinde borsanın açılması için 12 yıl uğraşarak nihayet başardığını belirtmesinden, tüccarlar ve bankerler arasında 1834 yılından itibaren düzenli bir piyasanın oluşmaya başladığı sonucuna ulaşılabilir. Bu çerçevede Galata’da bir kahvede bazı tüccarların bir araya gelmesi ile başlayan borsa, daha sonra ahşap bir eve sonra da 1 Temmuz 1852 yılında Dalmaçya asıllı İtalyan mimar André Manzin’in tasarımına göre yapılan bir binaya geçmiştir.72

Menkul kıymetlerin alınıp satıldığı bir piyasadan söz edilmek istenirse borsanın izlerini Osmanlı Devleti’nin iç borçlanma araçları ile şirket hisse senetleri ve tahvillerinde aramak gerekir. Bu çerçevede 1840 yılı öncesinde iç borçlanma amacıyla çıkarılan eshamların kişiler arasında devrinin istisnai şartlara bağlı kılınması nedeniyle bir menkul kıymet piyasasının varlığından bahsedilemez.73 Ancak kişiler arasında eshamın alım satıma konu olduğuna dair şikâyetler yine de bu tür bir piyasaya doğru gidişin ilk habercisi olarak yorumlanabilir. İlk kez 1840 yılında Tanzimat reformlarının finansmanı için çıkarılan ve esham sisteminin bir devamı niteliğinde olan esham kavaimi/kaime hamiline muharrer nitelikte ihraç edildiğinden piyasada alım satıma konu bir iç borçlanma aracının yaratıldığından bahsedilebilir. Bununla birlikte kaime için kısa süre içinde bir piyasanın oluştuğu görülmemekte, ancak kontrolsüz ihracı nedeniyle kaime fiyatlarının dalgalandığı bilinmektedir.74 Devlet iç borçlanma araçlarının piyasada alınır satılır bir meta hâline gelmesi daha çok Kırım Savaşı nedeniyle çıkarılan iç borçlanma senetleriyle gerçekleşmiştir. Savaşın finansmanı için çıkarılan değişik isim, vade ve faiz oranlarına sahip borçlanma kâğıtları İstanbul’da “ayaklı borsa” olarak tabir olunacak mahallerde alınıp satılmaya başlamıştır. Buna ilişkin şikâyetlerin Kırım Savaşı sonrasında yoğunlaşmaya başladığı bilinmekle birlikte resmî anlamda bir düzenlemeye gidilmemiş, bu tür faaliyetler cebri tedbirlerle önlenmeye çalışılmıştır. Kırım Savaşı’ndan 1862 yılının başlarına kadar devam eden süreç İstanbul piyasasının hükûmetin kontrolünden çıkarak spekülasyonun hızlanmaya başladığı bir dönemdir. Devletin savaş esnasında çıkardığı iç borçlanma senetlerini yenileme, Galata tüccar ve bankerlerine olan borçlarını ödemekte güçlük çekmesi ile tırmanan süreç 1861 yılında iki krize yol açmıştır. Önceki kısımlarda da belirtildiği gibi hükûmet, krize müdahale ederek finansal işlemlerin gerçekleştirildiği mekânları kapatmış, karışıklığa sebep olanları tutuklamıştır.75

Krizin ardından yapılan çalışmalar Galata Borsası’nın resmiyete kavuşturulması için önemli bir dönüm noktası olmuştur. Avrupa örneklerine uygun olarak hazırlanan 102 maddelik bir borsa nizamnamesi taslağı üzerinde çalışmalar yapılmakla birlikte hayata geçirilememiştir. 1863-1865 yıllarında Bâbıâli’nin mevcut iç borç sistemini daha modern hâle getirmek için muhtelif isimlerdeki iç borçlanma araçlarını “esham-ı umumiye” adında yeni bir iç borçlanma senedine dönüştürmesi, Galata Borsası’nın işlem hacminin genişlemesini sağlamıştır. Ancak devlet kontrolünün ve resmî kuralların olmadığı Galata Borsası, Havyar Hanı merkezli olarak esham-ı umumiye üzerine spekülasyonların yapıldığı bir borsa olmuştur. 1850’li yılların başında Şirket-i Hayriye’nin kurulması ile ilk kez bir anonim şirket kurulmakla birlikte şirketler cephesinin bu dönemde Galata Borsası’nın gelişimine fazla katkısı olmamış, kurulan şirket sayısı sınırlı kalmıştır. 1866 yılı ile başlayan spekülatif akım 1873 yılına kadar devam etmiş, Viyana Borsası’nda patlak veren krizin tüm dünyaya yayılması ile birlikte Galata Borsası iflaslar ve intiharların sıradan olaylar hâline dönüştüğü bir piyasa hâline gelmiştir. 1861 krizi sonrasında olduğu gibi Galata Borsası’nın düzenlenmesi tekrar gündeme gelmiştir. Borsada yaşanan olaylardan endişe duyan hükûmet, bürokratlar, itibarlı banka ve bankerlerden oluşan bir komisyonun yaptığı çalışma sonrasında 1873 yılında Dersaâdet Eshâm ve Tahvîlât Borsası Nizamnâmesi yürürlüğe konulmuştur. Bu nizamname ile borsa devlet tarafından kuralları belirlenen ve kontrol edilen bir kurum hâline dönüşmüştür. Dersaadet Borsası’na hükûmet tarafından atanan ilk komiseri Abidin Bey’in (Paşa) borsa işlemleriyle ilgili risalesi dönemin borsasına önemli ölçüde ışık tutmaktadır.76

Dersaadet Borsası 1873 yılında resmî bir düzenlemeye kavuşmasına rağmen istikrarlı bir yapıya kavuşamamıştır. Özellikle bu tarihte Viyana’da patlak vererek dünyaya yayılan kriz, Osmanlı Devleti’ni de derinden etkilemiştir. Kamu maliyesi yönünden ciddi sıkıntılar içinde bulunan ve finansman ihtiyacını önemli ölçüde uluslararası finansal piyasalardan sağlayan Osmanlı Devleti, bu piyasalardaki kriz nedeniyle finansman sağlayamaz hâle gelerek 1875 yılında borç ödemelerini tamamen tatil etmiştir. Bu karar uluslararası finansal piyasalarda olduğu gibi Dersaadet Borsası’nda da ciddi dalgalanmalara neden olmuştur.77 Borç ödemelerinin durdurulmasının ardından 1877-1878 Osmanlı-Rus (93 Harbi) Savaşı’nın başlaması dış piyasalardan borçlanma imkânı kalmayan Osmanlı Devleti’ni tekrar faizsiz kaime ihracına sevk etmiştir. Kaime ihracı para piyasasındaki mevcut kargaşayı daha da derinleştirmiştir. Dolayısıyla 1873 krizi ile başlayarak Rus Savaşı nedeniyle çıkarılan kaimelerin piyasadan çekildiği 1880’li yılların başlarına kadar Dersaadet Borsası tam bir spekülasyon sahası hâline dönüşmüştür. İstanbul’daki sarraflar ve bankerler piyasa üzerinde devletin yeterli gözetim ve denetiminin de bulunmamasını fırsat bilerek iç ve dış borçlanma tahvilleri, kaime ve ufaklık paraları kullanarak Dersaadet Borsası’nı tam bir kumar alanı hâline getirerek hem halkı hem de Osmanlı hazinesini ciddi anlamda zarara uğratmışlardır. Hükûmetin para piyasasındaki kargaşanın önüne geçmek ve kaime fiyatlarında istikrarı sağlamak için 1873 tarihli borsa düzenlemesinde değişiklik yapması gündeme geldiyse de yürürlüğe konulamamıştır. Tedavülden alınıncaya kadar kaimeler spekülasyon konusu olmaya devam etmiştir.78

Borçlanma tahvilleri üzerine yapılan spekülasyonlar, önce Galata bankerlerinin kendi alacaklarını tahsil etmek üzere 1879 yılında İstanbul’da kurdukları Rüsûm-u Sitte İdaresi, daha sonra ise Avrupalı alacaklıların Osmanlı Devleti ile 1881 yılında anlaşarak Düyun-i Umumiye İdaresi’nin faaliyete geçmesi ile son bulmuştur. Düyun-i Umumiye İdaresi’nin Muharrem Kararnâmesi uyarınca belirlenen şartlar çerçevesinde borçlanma faizlerini düzenli olarak ödemeye başlaması, Avrupa piyasalarından daha uygun faizlerle yeni borçlar temin etmesi Galata bankerlerinin spekülasyonlarını büyük ölçüde ortadan kaldırmıştır. Yeni dönemde Dersaadet Borsası’nın yeni spekülasyon alanı, sayıları gittikçe artmaya başlayan ve borsada işlem gören anonim şirket hisse senetleri üzerinedir. Bank-ı Osmanî-i Şâhâne, Galata bankerleri ve yabancı sermayenin kurdukları şirketlerin hisseleri Dersaadet Borsası’nda işlem görmüştür.79 Böylece Tanzimat Dönemi’nde Dersaadet Borsası’na katkısı az olan şirketler kesiminin ağırlığı büyümüştür. II. Abdülhamid’in tahtta kaldığı dönemde (1876-1908) Dersaadet Borsası’nın yaşadığı en önemli hisse spekülasyonu Bank-ı Osmanî-i Şâhâne müdürü Sir Edgar Vincent’in Transvaal (Güney Afrika) Altın Şirketi’yle ilgiliydi. 1895 yılında yaşanan bu spekülasyon sonucunda başta Bank-ı Osmanî-i Şâhâne olmak üzere çok sayıda hisse senedi sahibi büyük zarar gördü. Bu olayın hemen ardından 1896 yılında Ermeni komitacıların Bank-ı Osmanî-i Şâhâne’ye baskın düzenlemeleri borsada işlem gören tahvil ve hisse senedi fiyatlarında düşüşlere neden oldu. Bunun üstüne Bank-ı Osmanî-i Şâhâne’nin menkul kıymet işlemlerine yönelik kredi vermeyi durdurması borsanın dört ay süreyle kapanmasına yol açtı.80 Yaşanan bunalımın ardından Dersaadet Borsası’nda işlemler normal hâline döndü. 1873 yılında çıkarılan Borsa Nizamnâmesi’nin günün ihtiyaçlarını karşılayamaz hâle gelmesiyle 1906-1908 döneminde Eshâm ve Tahvîlât Borsası Nizamnâmesi yürürlüğe konuldu.81

1870 yılında Havyar Hanı’ndan Komisyon Han’a taşınan borsa, bu binanın 1913 yılında yıkılması üzerine Mehmet Ali Paşa Hanı’na taşındı. Taşınmanın hemen ardından I. Dünya Savaşı’nın başlaması Dersaadet Borsası’nın faaliyetlerinin tatil edilmesine yol açmıştır. Resmî olarak borsa tatil edilmesine rağmen borsa işlemleri gayriresmî bir şekilde yapılmaya devam etti. Galata ve Beyoğlu’ndaki sosyal mekânlar borsa işlemlerine ev sahipliği yapıyordu. Örneğin, Kanun-ı Esasi Kıraathanesi borsacıların en önemli uğrak yerlerinden biriydi.82 Bu durumun mahzuru karşısında İttihat ve Terakki Hükûmeti 1917 yılında borsanın tekrar açılmasını sağladı ve borsa binası Galata’da bulunan Mertabani Sokağı’ndaki Hrisovloni Bankası’nın merkezinin bulunduğu binaya taşındı. Borsanın tekrar açılmasıyla birlikte millî iktisat akımının da etkisiyle çok sayıda yerli sermayeli şirket kuruldu ve borsada işlem görmeye başladı. Dersaadet Borsası 1921 yılında yeniden inşa edilen Komisyon Han’a taşındı ve 1923 yılında borsayla ilgili yeni düzenlemeler yapıldı. 1926 yılında ise Sirkeci’deki Vakıf Han’a taşınarak Osmanlı Devleti’nden Cumhuriyet’e intikal etti.83

SİGORTACILIK VE SİGORTA ŞİRKETLERİ

Osmanlı Devleti’nde sigortacılık faaliyetlerinin ne zaman başladığına dair bilgiler sınırlıdır. Ancak sigortacılığın deniz sigortaları yoluyla Osmanlı liman şehirlerinde başlamış olabileceği konusunda görüş birliği vardır. Özellikle, Avrupa’da sigorta alanındaki gelişmelere paralel olarak, dış ticaretle meşgul İstanbul’daki yabancı tüccarlar arasında sigorta işlemlerinin kullanılmaya başlanmış olması muhtemeldir. Mevcut bilgiler çerçevesinde Osmanlı Devleti ilk kez 1833 yılında Mısır sorunu nedeniyle sigorta işlemi yaptırmıştır. Bölgeye deniz yoluyla sevk edilecek arpa, buğday ve peksimetin sigortalanması konusunda Zahire Nazırı Hacı Veli Ağa, nakliyeyi gerçekleştirecek Balzac adında Fransız bir tüccar ile nakliye anlaşması yapmış, deniz kazaları ve gemiye el konulması durumlarına karşı sigorta senedi düzenlenmiştir.84

XIX. yüzyılın ilk çeyreğinden itibaren Osmanlı dış ticaret hacmi yüzyıl boyunca hızlı bir artış göstermiş, Osmanlı ekonomisinin önceki yüzyıllardaki dışa kapalı yapısı nitelik değiştirerek dışa açık bir ekonomi hâline gelmeye başlamıştır. Dışa açılmayla birlikte canlanan, başta İstanbul olmak üzere liman şehirlerinde, Avrupalı sigorta şirketlerinin acente ve temsilcilik sayıları da artmıştır. Bu gelişmede ilk sırayı doğal olarak İstanbul almıştır. Neos Triton (1848), Hocabey Sigorta Kumpanyası (1849) ve Trieste Sigorta Kumpanyası (1853) İstanbul’da faaliyete geçen ilk şirketlerdir.85 Bu şirketlerin temel sigortacılık faaliyeti deniz nakliye sigortasıdır. Yangın sigortalarında ise 1870 yılındaki “Büyük Beyoğlu yangını” sonrasında büyük artış yaşanmıştır. Hayat sigortaları ise 1890’lı yıllarda ortaya çıkmıştır.86 Bütün bu gelişmeler sigorta sektörünün kontrolsüz bir şekilde büyümesine yol açmıştır. Gerek sigorta piyasasına yönelik düzenlemelerin yetersizliği gerekse kapitülasyonların koruması altında İstanbul’da çok sayıda yabancı sigorta şirketi faaliyet göstermeye başlamıştır.

Örneğin, sigorta sektöründeki düzensizliğin ortadan kaldırılması ve sektörün kontrol altına alınması amacıyla 1887 yılında bir layiha kaleme alan Yorgaki Efendi’nin tespitlerine göre, devletten herhangi bir ruhsat almadan faaliyet gösteren sigorta şirketi sayısı 36’dır.87 Bu sayı yüzyılın sonuna doğru daha da artış göstermiştir.88 Bu genel eğilim içerisinde 1892 yılında yabancı sermaye ile İstanbul’da kurulan Osmanlı Sigorta Şirket-i Umumiyesi bir istisna teşkil etmektedir.89 Dönemin uleması tarafından sigorta işlemlerinin caiz görülmemesi nedeniyle Müslümanların bu sektöre mesafeli durdukları ileri sürülmektedir. Oysa “Büyük Beyoğlu yangını”ndan sonra yangın sigortalarının caiz olacağı konusunda Şeyhülislamlıktan bir fetva alındığı belirtilmektedir. Ancak bu fetvanın metni ortada yoktur. 1911 yılında ise hayat sigortalarının ancak sigorta şirketi merkezinin İslam memleketleri dışında olması ve sigorta bedelini kendi rızası ile ödemesi durumunda caiz olacağına dair bir fetva alınmıştır. Bu hususlar hem sigorta şirketlerinin tamamen yabancıların faaliyet gösterdiği bir alan, sigorta yaptıranların büyük çoğunluğunun ise yabancılar ve gayrimüslim tebaadan oluşmasına yol açmıştır.90

Hükûmet, tamamen yabancı sigorta şirketlerinin faaliyet gösterdiği sigorta alanını 1887 yılından itibaren muhtelif tarihlerde düzenleme altına almak istediyse de sefaretlerin sürekli kapitülasyonları öne sürerek ayak diremeleri sonucunda bu istek 1914 yılına kadar gerçekleştirilememiştir. İttihat ve Terakki Hükûmeti döneminde hazırlanan Ecnebi Anonim ve Sermayesi Münkasım Şirketler ile Ecnebi Sigorta Şirketleri hakkında Kanun-ı Muvakkat ile sektör düzenleme altına alınmıştır. Millî iktisat akımı çerçevesinde bankacılık sektörünün millîleştirilmesine paralel olarak sigorta sektöründe de benzer bir gelişme teşvik edildiyse de sigortacılık sektörü yabancı sermayenin kontrolü altında kalmaya devam etmiştir. Bu dönemde yabancı sermayenin ortaklığında İstanbul merkezli sigorta şirketleri kurulmaya başlanmıştır. Ancak yaşanan değişiklik sadece şirket isimlerinde görülen “millî” kelimesinden ibaret olmuştur. İhtiyat-ı Millî Hayat Sigorta Osmanlı A.Ş. (1912), Merakib-i Sagire-i Bahriye-i Osmaniye Sigorta Şirketi (1913), Millî Sigorta Anonim Şirketi Umumiyesi (1914), Türkiye Millî Sigorta Şirketi (1917), İttihad-ı Millî Osmanlı Sigorta Şirketi (1918), Osmanlı Millî Umum Şirketi (1918), İstanbul Umum Sigorta Şirketi (1920), Şark Sigorta (1923) millî iktisat döneminde İstanbul’da kurulan sigorta şirketleridir. Bu şirketlerden sadece sonuncusu millî sermayeli olup bu sigorta şirketi 1892 yılında kurulan Osmanlı Sigorta Şirketi Umumiyesi’nin 1917 yılında İtibar-ı Millî Bankası tarafından satın alınarak Osmanlı Millî Umum Şirketi’ne dönüştürülmesi ile oluşmuştur. 1920 yılında ise bu şirket, İstanbul Umum Sigorta Şirketi adını almıştır.91 1920’li yıllara bakıldığında yeni kurulan Türkiye Cumhuriyeti’nin sigorta sektöründeki yabancı egemenliğini olduğu gibi Osmanlı Devleti’nden devraldığı görülmektedir.92

DİPNOTLAR

1 Y. Cassis ve P. L. Cottrell, “Financial History”, Financial History Review, 1994, sy. 1, s. 5-22.

2 Friedrich A. Hayek, Denationalisation of Money: The Argument Refined, London 1990, s. 28-29.

3 Fernand Braudel, Civizilation & Capitalism 15th-18th Century: The Structures of Everyday Life, the Limits of Possible, çev. Sian Reynolds, New York 1981, c. 1, s. 436, 471.

4 Halil Sahillioğlu, “Osmanlı Para Tarihinde Dünya Para ve Maden Hareketlerinin Yeri (1300-1700)”, ODTÜ Gelişme Dergisi, 1978, özel sayı, s. 2-19; Şevket Pamuk, Osmanlı İmparatorluğu’nda Paranın Tarihi, İstanbul 1999, s. 22.

5 Carlo Cipolla, Akdeniz Dünyasında Para, Fiyatlar ve Medeniyet, çev. Ali İhsan Karacan, İstanbul 1993, s. 13-19; Braudel, Civizilation & Capitalism, s. 457-464.

6 Halil Sahillioğlu, “Kuruluştan XVII. Asrın Sonlarına Kadar Osmanlı Para Tarihi Üzerine Bir Deneme”, doktora tezi, İstanbul Üniversitesi, 1958, s. 226-230; Halil Sahillioğlu, “Bir Asırlık Osmanlı Para Tarihi, 1640-1740”, doçentlik tezi, İstanbul Üniversitesi, 1965, s. 123-130; Pamuk, Paranın Tarihi, s. 210-217.

7 Pamuk, Paranın Tarihi, s. 51-54, 68.

8 Halil Sahillioğlu, “Bakır Para Üzerine Bir Enflasyon Denemesi (H.1099-1103/1687-1691)”, Türk Numizmatik Derneği Bülten, 1982, c. 10, s. 11-25.

9 Sahillioğlu, Bir Asırlık Osmanlı Para Tarihi, s. 102-104; Pamuk, Paranın Tarihi, s. 156-161.

10 Pamuk, Paranın Tarihi, s. 210-217; Haydar Kazgan, “2. Sultan Mahmut Devrinde Enflasyon ve Darphane Amiri Kazaz Artin”, Toplum ve Bilim, 1980, sy. 11, s. 120-125.

11 Hüseyin Al, “Küçük Kârlar Peşinde: Kalpazanlar ve Devlet”, Active Bankacılık ve Finans Dergisi, 2011, sy. 70, s. 10-15; Şevket Pamuk, “In the Absence of Domestic Currency: Debased European Coinage in the Seventeenth-Century Ottoman Empire”, The Journal of Economic History, 1997, c. 57, sy. 2, s. 354-362; Carlo Cipolla, Neşeli Öyküler, çev. Tülin Altınova, İstanbul 2000, s. 26-31.

12 Şevket Kâmil Akar, Hüseyin Al ve Kaya Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma: Para, Banka ve Borsa Alanında Gelişmeler (1840-1875), TÜBİTAK Proje No: 108K571, İstanbul 2012, s. 269-272, 287.

13 Ali Akyıldız, Para Pul Oldu: Osmanlı’da Kâğıt Para, Maliye ve Toplum, İstanbul 2003, s. 41-54, 64-73; Roderic H. Davison, “The First Ottoman Experiment with Paper Money”, Türkiye’nin Sosyal ve Ekonomik Tarihi (1071-1920), ed. Halil İnalcık ve Osman Okyar, Ankara 1980, s. 243-251; Yavuz Cezar, Osmanlı Maliyesinde Bunalım ve Değişim Dönemi (XVIII. yy.dan Tanzimat’a Malî Tarih), İstanbul 1986, s. 298; Mehmet Genç, Osmanlı İmparatorluğunda Devlet ve Ekonomi, İstanbul 2000, s. 194.

14 Akar, Al ve Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma, s. 379; Akyıldız, Para Pul Oldu, s. 135-137.

15 Hüseyin Al ve Şevket Kamil Akar, “Osmanlı Maliyesinde Kısır Döngü ve 1861 Ticarî Krizi”, Türk Kültürü İncelemeleri Dergisi, 2008, sy. 18, s. 67-72.

16 Hüseyin Al ve Şevket Kamil Akar, “Söylentinin Gücü: İstanbul’da Büyük Panik ve 1861 Finansal Krizi”, Tarih ve Toplum Yeni Yaklaşımlar, 2008, sy. 7, s. 39-57.

17 Kaya Bayraktar, “Osmanlı Bankasının Merkez Bankası Fonksiyonu (1863-1875)”, Ekonomi Bilimleri Dergisi (online), 2011, c. 3, sy. 1, s. 93-94 (www.sobiad.org/eJOURNALS/dergi_EBD).

18 Hüseyin Al, “Tanzimat Döneminde Ufaklık Para Sorunu (1839-1879)”, Ekonomi Bilimleri Dergisi, 2011, c. 3, sy. 1, s. 74-76; Akyıldız, Para Pul Oldu, s. 256-274, 287-294.

19 Akar, Al ve Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma, s. 378-379; Hazım Atıf Kuyucak, Para ve Banka, İstanbul 1939, c. 1, s. 162.

20 Akar, Al ve Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma, s. 378-379; Pamuk, Paranın Tarihi, s. 235-236.

21 Akyıldız, Para Pul Oldu, s. 308-329, 365-407.

22 Sahillioğlu, “Osmanlı Para Tarihi”, s. 241-248.

23 Akar, Al ve Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma, s. 261-262.

24 Bülent Kulüp, “19. Yüzyılın İlk Yarısında Darphane-i Âmire ile İlgili Düzenlemeler (120, 143 ve 165 Nolu Darphane Defterleri)”, yüksek lisans tezi, İstanbul Üniversitesi, 2010, s. 11-13; Sahillioğlu, “Osmanlı Para Tarihi”, s. 249-251; Ömerül Faruk Bölükbaşı, “XVIII. Yüzyılın İkinci Yarısında Darphâne-i Amire”, doktora tezi, Marmara Üniversitesi, 2010, s. 35-69.

25 Necdet Sakaoğlu, “Darphane”, İstanbul Ansiklopedisi, İstanbul 2010, s. 327-328; Vural Sözer, “Madenî Para Fabrikası: Darphane’nin Tarihi”, Hayat Tarih Mecmuası, 1968, c. 1, sy. 6, s. 25; Cezar, Osmanlı Maliyesinde Bunalım, s. 98-99, 237-239, 262-264, 290-291.

26 Abraham L. Udovitch, “Bankers without Banks: Commerce, Banking, and Society in the Islamic World of the Middle Ages”, The Dawn of Modern Banking, New Haven 1979, s. 255-273.

27 Tahsin Özcan, Osmanlı Para Vakıfları Kanuni Dönemi Üsküdar Örneği, Ankara 2003, s. 10-15, 79-87.

28 Süleyman Kaya, “XVIII. Yüzyıl Osmanlı Toplumunda Kredi”, yüksek lisans tezi, Marmara Üniversitesi, 2003, s. 83-92.

29 Reinhold C. Mueller, The Venetian Money Market: Banks, Panics and the Public Debt, 1200-1500, Baltimore 1997, s. 84-87, 211-212.

30 Zafer Toprak, “Osmanlı Devleti’nde Para ve Bankacılık”, TCTA, III, 760.

31 Haydar Kazgan, Galata Bankerleri, İstanbul 1991, s. 2-3.

32 Araks Şahiner, “The Sarrafs of Istanbul: Financiers of the Empire”, yüksek lisans tezi, Boğaziçi Üniversitesi, 1995, s. 47-55, 84; Ali Akyıldız, “Sarraflık”, DİA, XXXVI, 163-164.

33 Al ve Akar, “Söylentinin Gücü”, s. 39-57; Şevket Kamil Akar, “Tanzimat Döneminde Para Bozdurma Sorunu ve Köşe Sarrafları (1839-1879)”, Ekonomi Bilimleri Dergisi, 2011, c. 3, sy. 1, s. 125-131.

34 Akar, “Köşe Sarrafları”, s. 125-131; Akyıldız, Para Pul Oldu, s. 295-301.

35 Akyıldız, “Sarraflık”, s. 165.

36 Dersaadet/İstanbul Ticaret ve Sanayi Odası’nda Kayıtlı Olan Banker, Tüccar ve Komisyoncuların İsimleri (1923), s.nşr. Zekeriya Kurşun, İstanbul 2008, s. 5, 34, 94,100.

37 Kulüp, “Darphane-i Âmire”, s. 45-49; Şahiner, “The Sarrafs of Istanbul”, s. 71-73.

38 Süleyman Kaya, “Osmanlı Toplumunda Kredi”, s. 45-46, 55-73.

39 Haris Exertzoglou, “Greek Banking in Constantinople, 1850-1881”, doktora tezi, London University, 1986, s. 98-101, 116-120.

40 Yavuz Cezar, “The Role of Sarrafs in Ottoman Finance and Economy in the Eighteenth and Nineteenth Centuries”, Frontiers of Ottoman Studies: State, Province and the West, ed. Colin Imber ve Keiko Kiyotaki, New York 2005, c. 1, s. 62.

41 Şahiner, “The Sarrafs of Istanbul”, s. 78.

42 Cezar, “The Role of Sarrafs”, s. 62.

43 Halil Köse, “140 Numaralı Darphane Defterine Göre (H.1251-1260/M.1836-1845) Osmanlı Devleti’nde Sarraflar”, yüksek lisans tezi, İstanbul Üniversitesi, 2010, s. 18-26.

44 Kulüp, “Darphane-i Âmire”, s. 49; Köse, “Osmanlı Devleti’nde Sarraflar”, s. 29-33; Şahiner, “The Sarrafs of Istanbul”, s. 61-67.

45 Kurt Grunwald ve Joachim D. Ronall, “Galata Bankerleri”, çev. Haydar Kazgan, İstanbul Üniversitesi İşletme Fakültesi Dergisi, 1977, c. 6, sy. 1, s. 17-31; Kazgan, Galata Bankerleri, s. 2-4.

46 Akar, Al ve Bayraktar, Osmanlı Finans Sisteminde Çağdaşlaşma, s. 73-74.